来源:上海证券报

上海证券报记者从业内获取的最新数据显示,今年以来,在多个利好政策的推动下,新型储能装机规模增长迅猛。有分析预计,“十四五”期间这个市场或达千亿元。

更多支持政策已在路上。接受记者采访的行业专家认为,储能行业目前处于商业化应用前期,商业模式的构建还需要各方协同、相关激励政策、电价机制的配套与出台。

推动新型储能发展政策正加紧制定

“十四五”期间,新型储能装机规模将增长近10倍。

如此大规模增长目标的背后是政策的大力推动。根据国家发展改革委和国家能源局出台的《关于加快推动新型储能发展的指导意见》,到2025年,实现新型储能从商业化初期向规模化发展转变,同时装机规模要达到3000万千瓦(30GW)以上。

除了明确新型储能装机目标,相关部门更是在一个月内连发两文,进一步稳定市场和行业发展新型储能的信心。比如,要求完善峰谷电价机制,合理确定峰谷电价价差,这使储能产业商业模式更具经济性;鼓励发电企业通过自建或购买调峰储能能力的方式,增加可再生能源发电装机并网规模等举措,则被业内认为是首次从中央层面提出新能源配置储能的要求。

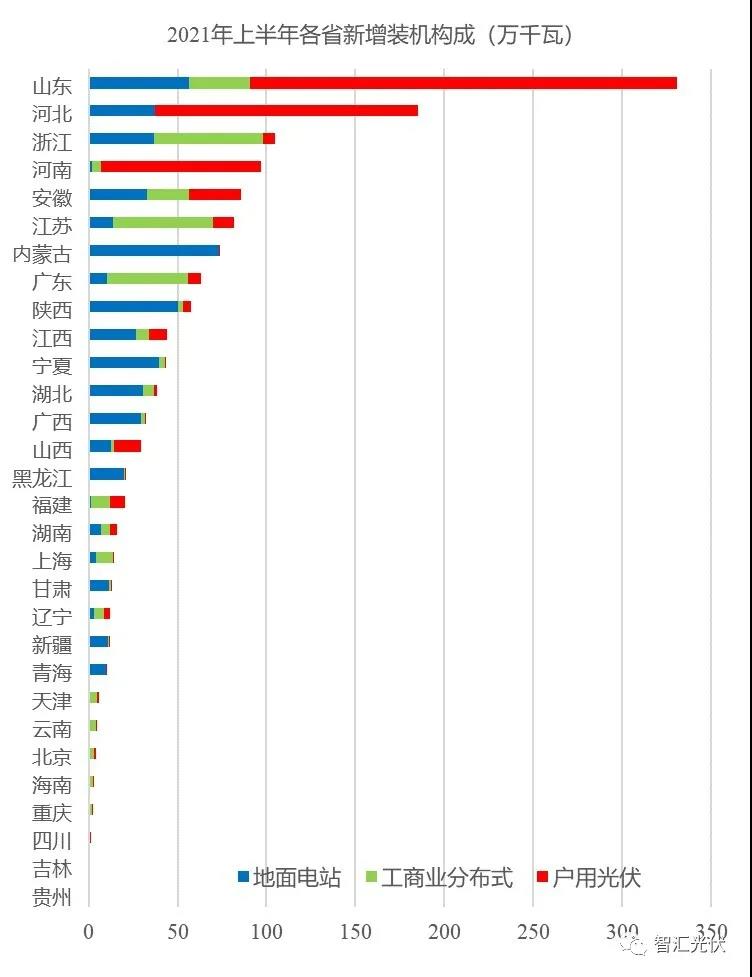

据不完全统计,今年已有山西、山东、宁夏等十余个省份要求新能源电站配置储能,配置比例多要求在10%以内,目前相关项目正在加速落地。

实际上,更多新型储能发展支持政策正在路上。据记者了解,国家能源局目前正在编制《“十四五”新型储能发展规划》《新型储能项目管理规范(暂行)》《“十四五”能源领域科技创新规划》等多个政策文件,同时持续推进试点示范,加快推动行业标准化工作和加快行业人才的培养。

百兆瓦以上规模新型储能项目倍增

一系列利好政策的出台,使今年新型储能市场规模增长明显。

截至去年底,已投运的新型电力储能(包含电化学储能、压缩空气、飞轮、超级电容等)累计装机规模仅为3.28GW。上海证券报记者从中关村储能产业技术联盟获得的最新数据显示,截至2021年8月,已有12GW新型储能在规划、建设和调试中。

“在新能源配储能以及共享储能相关优惠政策的促动下,百兆瓦以上规模新型储能项目倍增,达到9GW以上,推动着储能市场实现真正意义上的规模化发展。”中关村储能产业技术联盟副秘书长岳芬表示。

记者在采访中发现,今年以来多个储能企业都出现了订单成倍增加的情况。“今年下半年以来,公司订单增加不少,目前看有可能会超过此前预期。”有储能企业负责人告诉记者。

科士达副总经理、董事会秘书范涛在接受记者采访时表示,自从“双碳”目标提出和储能政策落地以来,储能产业在全国如火如荼地发展,而且海外储能市场也依然保持高速发展的趋势。目前国内储能项目还主要集中在发电侧,预计后续会逐渐快速延伸到输配电和用电侧。“从公司现在业务角度上来看,也已经切实感受到这些变化。我们有一些项目即将落地,同时还有不少的项目正在投标过程中。”

“今年公司储能业务延续高速增长态势”,宁德时代方面表示。业绩报告也显示,公司上半年实现储能系统销售收入46.9亿元,同比增长727.36%。今年仅用半年时间,宁德时代储能系统销售收入已是去年全年的2.41倍。

预计锂离子成本下降空间最大

业内人士认为,尽管储能行业已经站上风口,但要真正“起飞”仍需时日。

“储能行业目前处于商业化应用前期。”在岳芬看来,商业模式的构建还需要各方协同、相关激励政策、电价机制的配套与出台。

岳芬进一步分析称,与国外相比,我国的现货市场仍然以发电侧单边交易为主,价格信号无法传导到用户侧形成有效激励引导,从而造成商业模式无法形成闭环。“可再生能源+储能”成本主要由新能源开发商来支付,收益来源存在局限性。按照“谁受益、谁付费”原则,新能源企业并不是唯一的受益主体,权责并不对等,储能低价恶性竞争激烈。

另外,虽然各地出台了一些辅助服务政策,但交易品种单一,且没有长效付费机制,储能投资面临较大的风险,不利于行业长远发展。

宁德时代方面也建议,应积极完善储能发展的市场环境,尽快研究建立新型储能价格机制,加快推进容量市场、电力现货市场建设;建设储能云平台,用共享经济和平台经济的模式创新储能运营机制,提高储能收益等。

据岳芬介绍,从储能成本现状来看,当前锂离子电池储能项目的最低中标价格已经低于1500元/kWh。根据中关村储能产业技术联盟调研,预测2025年,除了抽水蓄能成本上升外,压缩空气、锂离子、液流电池等成本都会有不同程度的下降。届时,抽蓄成本上升5%,锂离子下降空间最大,可以达到33%至50%;压缩空气下降空间在30%以上,液流下降25%至30%。

“行业从起步到发展就是一个不断优化行业格局、不断解决行业痛点的过程。既然国家已经给了战略性的指导,未来相关政策还会进一步细化和优化,从而指导储能产业健康持续发展。与此同时,行业本身存在的竞争、供应、技术等问题还是要通过市场的手段进行解决,相信在国家政策指导和行业发展不断深化的过程中,储能行业未来空间不可限量。”范涛表示。

评论