电力行业新型储能发展大会在重庆永川区举行

动态2024-10-21

光储巨头又有大动作。

近日,阳光电源公告称,公司拟在境外发行全球存托凭证(GDR),并申请在德国法兰克福证券交易所(下称“德交所”)挂牌上市。

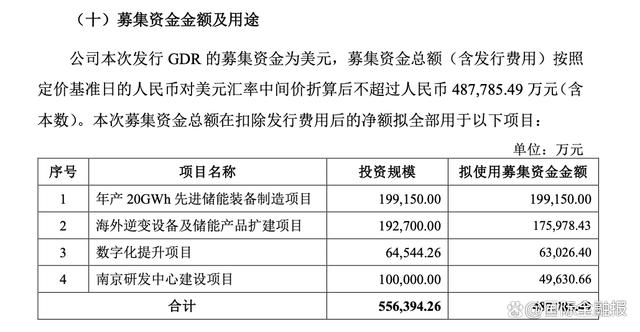

此次发行GDR的募集资金为美元,募集资金总额(含发行费用)折算后不超过人民币48.78亿元。所募资金在扣除发行费用后,将全部用于年产20GWh先进储能装备制造项目、海外逆变设备及储能产品扩建项目、数字化提升项目以及南京研发中心建设项目。

不过,市场对此存在一定质疑。一方面,当前GDR融资潮放缓,不少企业选择了终止发行;而阳光电源现有资金实力雄厚,本次所募资金总额甚至不及公司账面货币资金的30%。另一方面,今年上半年,阳光电源海外营收与储能业务营收双双下滑,如今却再抛巨额扩产计划,意欲何为?

募资超48亿元赴德上市

阳光电源成立于1997年,2011年登陆深交所创业板。上市十余年以来,阳光电源通过IPO、发行短期融资券以及增发方式,直接融资共计约81.54亿元。以此计算,本次发行GDR的募资金额已超过该数字的一半。

据了解,GDR是互联互通存托凭证的一种,通常表现为在全球公开发行,可以在两个及以上金融市场上交易的股票或债券。自2021年中国证监会拓宽“沪伦通”业务范围,A股上市公司逐渐掀起了一股GDR融资潮。

但伴随GDR新规的相继出台,监管政策中对于申请材料,尤其是关于募集资金部分有了更加严格的要求,不少企业也选择了终止发行。iFinD数据显示,2024年至今,已有8家上市公司宣布终止GDR发行,其中7家拟上市交易所是瑞士证券交易所,1家拟上市交易所是德交所。

从募资金额来看,所需投资对阳光电源来说也并不算高昂,甚至不足公司当前账面货币资金的30%。截至2024年6月30日,阳光电源账面货币资金为163.8亿元,短期借款57.29亿元,流动资产合计795.87亿元,流动负债合计495.58亿元,公司当前资金相对充裕。

另据阳光电源披露,在本次发行募集资金到位前,公司将根据募集资金投资项目的实际情况,以自筹资金先行投入,并在募集资金到位后按照相关规定的程序予以置换。募集资金到位后,若扣除发行费用后的实际募集资金净额少于拟投入募集资金总额,在本次发行募集资金投资项目范围内,公司将根据实际募集资金数额,按照项目的轻重缓急等情况,调整并最终决定募集资金的具体投资项目、优先顺序及各项目的具体投资额,募集资金不足部分由公司自筹解决。

那么,“不差钱”的阳光电源为何还要发行GDR?

阳光电源在公告中表示,发布GDR能够助力其全球化发展战略。今年上半年,阳光电源海外业务销售收入占比为43.44%,已成为其重要的收入来源。但公司海外逆变设备产能占整体产能的比例较低,且海外尚无储能系统产能。在如今全球局部冲突频发、国际贸易摩擦事件时有发生的背景下,全球交付的能力和灵活性均亟待提高。

有业内人士提出,尽管发行GDR有助于提高企业的国际知名度,但同时意味着上市公司A股股本的扩张,或将影响其A股股价及A股投资者权益。阳光电源方面也发出了本次发行摊薄即期回报的风险提示。

在宣布发行GDR的同一天,阳光电源还公告称,公司原计划于10月30日披露《2024年第三季度报告》,但因境外发行GDR相关安排和审计要求,已向深圳证券交易所申请了延迟披露,披露时间将延期至10月31日股票收市后。

逆势扩产加码储能业务

募投项目方面,本次募资金额的70%都用于储能相关项目。具体来看,阳光电源计划使用19.92亿元建设年产20GWh先进储能装备制造项目;17.6亿元建设海外逆变设备及储能产品扩建项目;6.3亿元建设数字化提升项目;4.96亿元建设南京研发中心建设项目。

需要指出的是,在今年上半年其整体业绩增长的背景下,阳光电源的储能业务及海外市场营收罕见下滑。

阳光电源2024年中报显示,公司上半年在海外地区(包括中国港澳台)实现营收134.76亿元,同比减少12.65%,出现2014年以来的首次下滑,海外地区(包括中国港澳台)营收占总营收比重也同比减少10.46个百分点。

同期,阳光电源毛利率最高的储能业务同样遇冷。一方面,公司上半年储能系统毛利率为40.08%,同比增加9.42个百分点;另一方面,该业务的营业收入为78.16亿元,同比减少8.3%,出现2017年来首次下滑,占总营收比重也降至25.2%。对此,阳光电源表示,主要是受到发货及收入确认节奏影响。

与此同时,储能行业正面临激烈竞争。据悉,目前锂电池储能电芯单价正在向0.3元/Wh逼近,锂电池储能系统单价比去年同期下降49%,已跌破0.5元/Wh,储能工程总承包(EPC)上半年中标均价同比下降27%。

作为国内最早进入储能赛道的新能源公司之一,阳光电源还在持续加码。此前,阳光电源曾多次透露,2024年是公司储能业务的真正元年,公司出货目标20GWh以上,市场规模和公司市占率都会提升。

今年上半年,阳光电源分别与沙特ALGIHAZ签约了7.8GWh中东最大储能项目,与拉美阿特拉斯能源集团(Atlas)签约了880MWh拉美最大独立储能电站,与法国Engie能源集团签约800MWh欧洲最大储能电站之一,与SSE签约320MW/640MWh英国最大电池储能项目,并接入英国最高电压等级电网。其中,仅中东储能项目订单容量,占据公司去年储能系统出货量的74.29%。

在本次发行GDR的公告中,阳光电源还进一步表示,目前储能系统产能利用率已趋于饱和,产能扩张迫在眉睫。从中长期来看,在全球产业政策、新能源发电装机占比提升以及储能经济性改善等多重因素的驱动下,公司现有产能远远无法满足未来广阔的市场需求,迫切需要做好预备产能建设。

此外,在海外新增逆变设备和储能系统的产能后,公司海外产能占比将有所提升。这将有利于进一步保障公司全球市场订单供应,提升交付的满意度等。

不过,有业内人士提示,海外市场虽具有较高的毛利率,但储能企业出海所面临的实际成本或远超预期。而在短期内,储能企业还需谨防贸易壁垒等问题。

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

评论