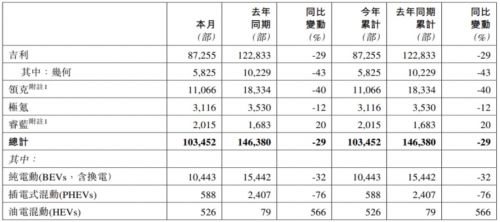

新能源汽车“降价潮”:老车主情绪激动谴责掉价 价格战或不会停

电力朋友圈2023-02-08

随着锂矿产能逐步释放,加之国补退出,新能源汽车销量增速或将放缓,锂资源供应短缺现象或将缓解。

2月1日,上海钢联发布数据显示,电池级碳酸锂均价下跌2500元/吨,报46.9万元/吨。锂价逐渐回落,业内人士纷纷议论拐点是否将至。

纵览国内市场,2023年,前期布局的锂矿产能逐步释放,加之国补退出,新能源汽车销量增速或将放缓,锂资源供应紧缺现象是否能够得到缓解?回收锂又能弥补多少缺口?

全球锂矿产能不断释放

“在电动汽车市场需求强劲等多种因素叠加效应下,2022年见证了新能源关键材料碳酸锂价格的飞涨。”武汉瑞科美新能源董事长曹元成表示,“这同时带动了从采矿到正负极材料,再到电池生产企业快速发展。包括盐湖提锂和矿石提锂在内的上游扩产的同时,中游正极材料、下游电芯企业也均同步扩产。”

在全球锂资源供应量方面,据富宝锂电网测算,2023年,全球锂资源端预计将释放35.2万吨新增产量。其中,澳大利亚的锂资源项目有60%将在2023年有新增产量释放,七大锂辉石项目全年增量有望达到11.5万吨。

“锂辉石依旧是全球锂供给增量的主要来源,预计今年将达到24.2万吨,占比约为70%;盐湖卤水资源的供给增量预计为7.1万吨,锂云母预计为3.9万吨。”富宝锂电网研究员蒋妍表示。

不过,曹元成同时表示,因产能释放周期不同步,预计2023年产业链整体上还是处于供应紧张的局面。

回收废料价格将回归理性

放眼国内,我国锂资源的缺口仍然不小。蓝谷智慧(北京)能源科技有限公司电池事业部总经理王晓鹏表示:“近两年来,新能源动力电池需求呈现爆发式增长,但锂等矿产资源开采需要生产周期,如何在此特殊环境下稳定市场价格、保障有效供给是当下面临的难题 。回收锂电并进行原材料的二次供给可以在很大程度上缓解上述难题。补足现有需求、实现平稳过渡、稳定锂资源价格,是回收锂电的重要意义体现。”

不过,锂电池回收在短期内并不能缓解锂资源的供应和价格压力。“动力电池需要一个生命周期,在这个服役周期结束之前,回收锂资源还不能形成规模来补充动力电池的需求增量。”曹元成表示。

同时,去年的锂价飙升也导致回收领域价格失衡。曹元成表示,去年,在碳酸锂价格保持强劲增长的形势下,废料的价格一路攀升,出现了“面粉比面包贵”的局面,直至年底形成了有价无市的现象。再加上资本市场对回收项目的热捧,新建锂电池回收项目飞速增长,也助推了废料价格的进一步攀升。

“总体来说,价格和供应失衡是暂时的。”王晓鹏表示,“随着法规及提炼技术的不断进步,一方面,对于仓储、物流安全及财务成本约束力增强,部分擦边球回收贸易商会被市场淘汰;另一方面,随着提炼技术日益进步,纯粹倒买倒卖行为的竞争力会逐步下降直至消失。”

供应或仍存缺口

新增产能充足但产能释放有周期,回收产能充足但废料供应跟不上。今年,锂资源供给或仍将存在缺口。

“当前,还有一些锂矿在供应上出现了延期,如澳大利亚和非洲矿山。”蒋妍表示,“因劳工短缺、电力等各方面限制因素,短期增量有限。”

根据富宝锂电网的数据测算,在需求量方面,预计2023年动力电池碳酸锂需求量为35.12万吨,消费电池碳酸锂需求量为5.45万吨,小动力电池碳酸锂需求量0.58万吨,电池电解液碳酸锂需求量6.49万吨,传统工业碳酸锂需求量14.2万吨。

对此,在回收增能方面,王晓鹏认为,供应端的主机厂需进一步统一标准,在考虑市场销售的同时同步思考电池回收利用,便于实现大规模机械化回收拆解及产品的规模化生产利用;另一方面,回收企业可以通过技术共享推动行业专业自动化设备推广与使用。同时,由主管部门或协会牵头,加速人才培养,尤其是专业回收拆解及产品制造、资源提炼方面的人才,推动规模化产业,降本增效。

曹元成预测,根据前几年动力电池的投放量和电池企业新上产能对应的边角废料,今年的退役动力电池回收量应该在50万吨左右,对应碳酸锂资源供应量在3.5万吨-4.1万吨。“锂资源是否处于供不应求,主要是看需求端是否传导到上游。 如果电动汽车的需求疲软,产能大概率也不会得到充分释放。”

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

网站简介| 服务项目| 广告服务| 用户注册| 帮助信息| 联系我们| 友情连接

主办单位:b·体育 网站运营:北京中电创智科技有限公司

服务热线:400-007-1585 投稿:13520853535 在线投稿

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号-2 京公安备11010602010147号

评论