中国电建筹划分拆新能源业务独立上市!

市场快讯2023-06-05

6月2日晚间,中国电力建设股份有限公司发布《关于筹划控股子公司分拆上市的提示性公告》,拟将旗下中电建新能源集团股份有限公司拆分至境内上市,中国电建以新能源为核心的战略转型升级进程,迈出了最关键一步。

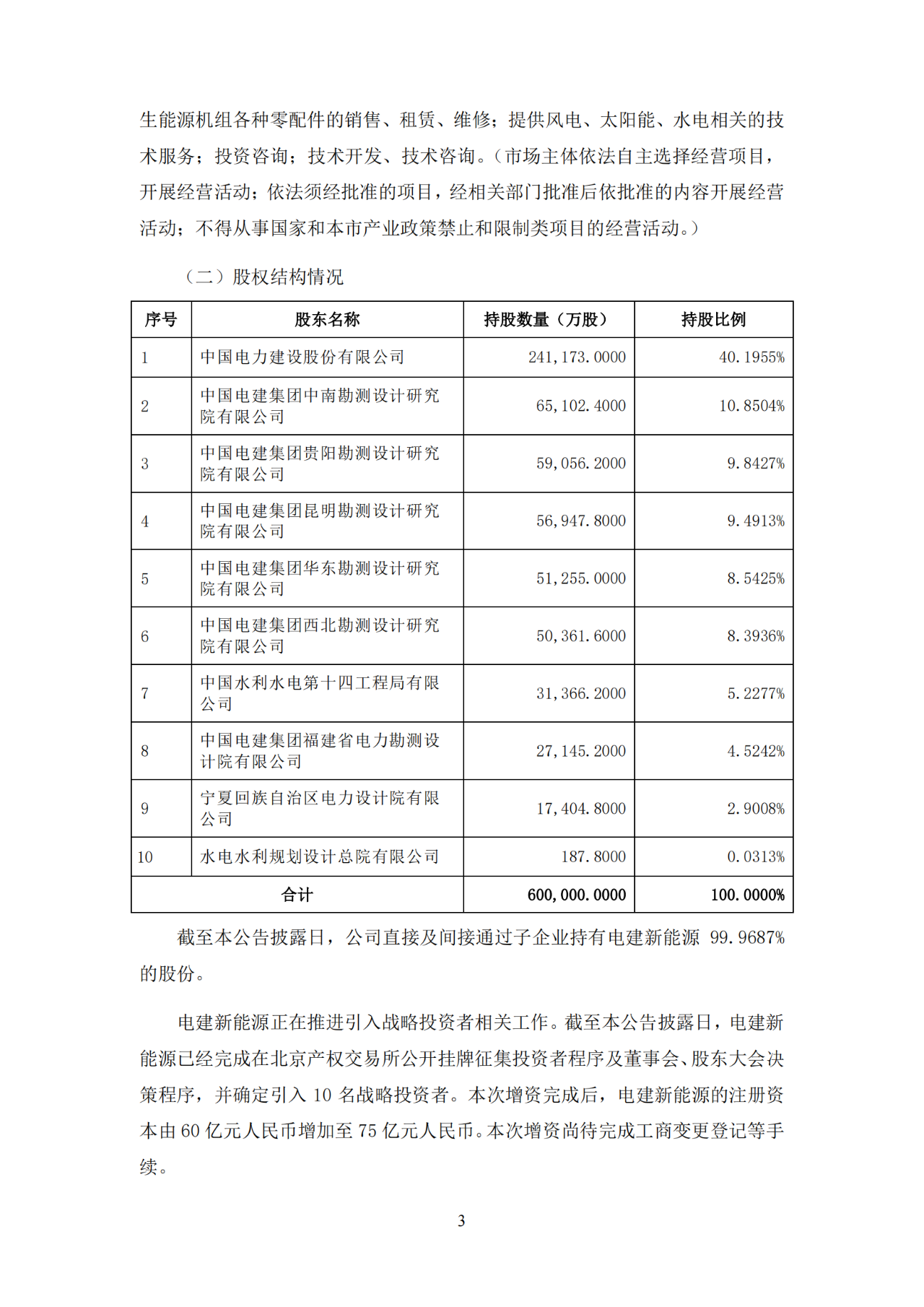

根据公告,拟拆分的中电建新能源集团股份有限公司注册资本为60亿元,经营范围包括水电发电、风力发电、太阳能发电、生物发电再生能源开发等。

目前,电建新能源正在推进引入战略投资者相关工作。截至本公告披露日,电建新能源已经完成在北京产权交易所公开挂牌征集投资者程序及董事会、股东大会决策程序,并确定引入10名战略投资者。本次增资完成后,电建新能源的注册资本由60亿元人民币增加至75亿元人民币。

中国电建对于本次分拆上市表示,有利于公司抢抓“双碳”机遇,服务国家战略。“3060碳目标”要求我国能源结构加速向清洁低碳转型,加快构建以新能源为主体的新型电力系统。电建新能源上市,将进一步补充权益资金、优化资本结构,实现高质量发展,有利于公司抢抓新能源历史性机遇,更好地服务国家战略,将显著增强公司在新能源行业的影响力。

本次分拆上市有利于提升市值管理质效,促进公司资产保值增值。电建新能源上市后,将会以上市公司的形式存在于公司的合并报表及整体估值中,特别是在当前市场背景下,新能源板块的高估值和稀缺性将为公司总市值的增长做出贡献,对实现公司资产保值增值具有重要意义。本次分拆上市不会导致公司丧失对电建新能源的控制权,不会对公司其他业务板块的持续经营运作构成实质性影响,不会损害公司独立上市地位和持续盈利能力。

根据中国证券报报道显示,中国电建有关人员表示,电建新能源发展亟需资本金支持,仅凭借中国电建单平台融资,无法支撑庞大资本开支。

中国电建计划依托电建新能源在“十四五”期间新增风电、光伏新能源装机约5000万千瓦,若仅依靠中国电建自身开展大规模权益融资,一方面受限于所属电力工程建设板块的低估值中枢,以发行股份的方式撬动如此大规模资金的难度较大、融资效率较低;另一方面对现有股东的权益摊薄比例高。电建新能源独立上市后,受益于资本市场对新能源运营板块的持续关注,板块估值水平要远高于电力建设板块,融资效率更高。事实上,自进入“十四五”以来,中国电建就已经开始加速布局新能源。

2021年末,中国电建以下属控股子公司中国水电建设集团新能源开发有限责任公司为整合平台,深度整合中国水电工程顾问集团有限公司及来自中国电建成员单位的新能源项目公司,正式打造了中国电建唯一的集约化发展新能源业务品牌。

2021年,中国电建下发内部文件对下属28家子企业分解下达的新能源开发目标,“十四五”时期新增规模共计48.5GW。2022年末,经中国电建董事会同意,电建新能源召开创立大会,以经审计的净资产折股,整体变更为股份公司。

截至2022年末,电建新能源控股风光新能源并网装机容量约为1000万千瓦,跻身国内新能源投资运营行业一流企业,资产遍布27个省份。在2023年工作会议上,中国电建表示将坚持规模化、集约化开发,科学有序推进重大水电基地和重大项目的前期规划、勘测设计与工程建设,提升水电调节能力。

立足新型电力系统安全稳定要求和新能源大规模发展需要,做好抽水蓄能站点资源精查与优选,保障勘测设计施工质量与安全。

坚持推进水电、抽水蓄能与新能源多能互补,在各流域以水电基地规划设计为基础,探索水风光互补新模式,积极牵头和参与主要流域水风光一体化基地及以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目建设和运营,积极参与建设千万千瓦级海上风电基地,推动城镇屋顶光伏行动等分布式能源建设。

来源:光伏們

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

评论