氢促会获悉,国际氢能理事会(Hydrogen Council)与麦肯锡公司(McKinsey & Company)日前发布的最新报告《氢能观察2021(Hydrogen Insights 2021)》(简称《报告》)称,到2030年,氢能将成为包括长途卡车运输、航运和钢铁在内的20多种应用中,最具竞争力的低碳解决方案。

随着全球减排共识的持续增强,以及世界各国对氢在能源转型中扮演关键角色认知的提升,氢能热在近年来持续升温。国际氢能理事会执行董事Daryl Wilson表示:“我们正看到氢能行业的成熟度达到一个新的水平,而且这一趋势必将加速。”

前所未有 全球关注氢能

“当前,氢能正在全球范围内迎来前所未有的投资和关注,氢作为能源转型的关键支柱,正在积聚强大的发展动力。”《报告》显示,全球氢能项目的发展速度正在迅速加快,2021年初,已有30多个国家发布了氢能路线图,全球各国政府承诺提供700多亿美元的公共资金,支持通过氢气技术实现脱碳。

《报告》指出,在各国政府财政和监管的支持下,全球向脱碳方向的转型正在支撑着氢能快速发展的势头。目前,占全球GDP一半以上的75个国家都发布了净零碳排放目标,其中有30多个国家制定了氢能发展的战略。欧盟宣布了2030年建成40GW电解槽产能的目标,20多个成员国宣布了2035年前禁止销售内燃机(ICE)车辆;在美国,加州等16个州制定了到2035年实现乘用车和卡车零排放的目标;在中国,未来四年的支持计划将在燃料电池汽车领域投入约50亿美元的资金,重点发展当地供应链。

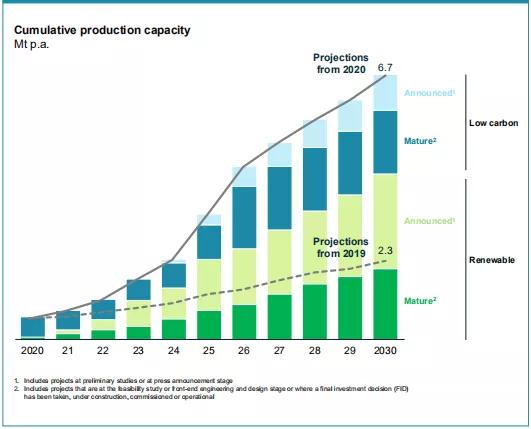

到2030年绿氢产能增长趋势

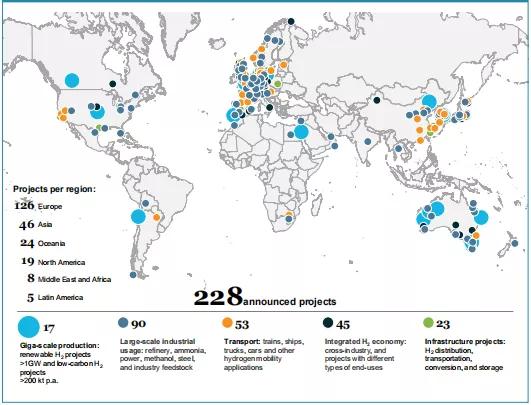

根据《报告》,在整个价值链上,已公布的大型项目不少于228个,其中85%位于欧洲、亚洲和澳大利亚,这些项目涉及大规模工业应用、运输应用、综合氢能经济、基础设施等方面。从目前已宣布的氢项目来看,2030年绿氢产能预期将从去年的230万吨增加到670万吨/年,也就是,目前已宣布项目的绿氢产能中,有2/3来自2020年。

全球已公布至少228个氢能项目

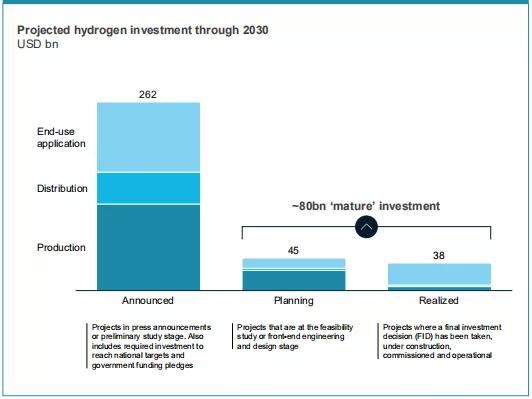

《报告》显示,如果已公布的所有项目都建成,到2030年,氢能投资总额将达到3000多亿美元。在这些投资中,有800亿美元的项目目前可被视为“成熟”项目,即这些项目正处于规划阶段,已通过最终投资决策(FID),部分项目正在建设、已投产或已投入运营。

已公布氢能项目投资额超3000亿美元

“当前,各国政府和投资者都已经完全了解了氢能在能源转型中的作用,在应对气候变化的斗争中迈出了巨大的一步。”液化空气集团董事长兼首席执行官、国际氢能理事会联席主席Benoît Potier表示,“现在,为了充分发挥这一潜力,各国政府、投资者和工业企业必须共同努力,在全球范围内扩大氢能生态系统。他们在未来几个月的合作将使世界各地的许多项目落地,并使氢成为一种新的、清洁的、丰富的和具有竞争力的能源载体。”

规模化加速 绿氢成本降低

“氢能快速发展的势头正在加速其生产、传输、分销、零售和终端应用成本的降低。”《报告》认为,随着千兆规模氢能项目的出现,制氢成本将持续下降。在国际氢能理事会看来,对于可再生制氢的发展,最大的驱动力是可再生能源成本比预期更快的下降,这将由大规模部署和较低的融资成本推动。

对于2030年可再生能源成本的判断,国际氢能理事会在一年前的预期基础上再度下调了15%。其中,澳大利亚、智利、北非和中东等拥有最佳资源的地区将出现最大降幅。但《报告》同时指出,仅仅降低可再生能源成本是不够的,对于低成本清洁制氢,电解水和碳管理的价值链需要扩大。

《报告》强调,需要进一步加大公众支持力度,以弥合成本差距,增加低成本可再生能源产能,并扩大碳运输和储存场所。这种规模的扩大将推动电解槽价值链的迅速工业化。国际氢能理事会预计,到2030年,可再生能源制氢成本可能降至每公斤1.4至2.3美元。这意味着,到2028年,在资源最好的地区,由可再生能源制备的“绿氢”将和“灰氢”的成本持平,而在全球平均水平上,两者成本将在2032年至2034年间持平。

“氢能的发展需要利益相关者将其雄心勃勃的战略转化为具体措施,政府、企业和投资者必须为设备开发价值链,扩大制造规模,吸引人才,提升产能,并加快产品和解决方案的开发。”国际氢能理事会认为,战略应该针对关键的瓶颈,如降低氢生产和分配成本,“我们估计,电解槽规模需要发展到65GW,才能将绿氢成本降低到与灰氢平衡,这将需要约500亿美元的资金。”

《报告》指出,氢能发展未来重要的一个方向在于发展以大型氢气承运商为核心的集群,这将推动设备价值链的规模化,从而降低制氢成本,通过合并多个承购商,参与者可以分担投资和风险。国际氢能理事会表示,未来将有几种集群类型受到越来越多的欢迎,包括:用于燃料加注、港口物流和运输的港口区域;支持精炼、发电和化肥或钢铁生产的工业中心;资源丰富国家的出口中心。

评论