中国是全球第一大能源消费国,伴随着经济发展,能源市场不断改革和完善,能源交易中心也在积极布局。目前,我国已建成的能源交易中心超过30家,包括两个国家级大宗能源商品交易中心(上海石油天然气交易中心、重庆石油天然气交易中心)以及20多家区域性的交易中心,建设区域主要集中在东部沿海地区。此外,西安、江苏、成都等省市也陆续发布了筹建交易中心的政府公告,建设能源交易中心的热情依然猛烈。为使能源交易中心更好服务实体经济,立足现状、发现堵点、吸收经验、明确目标是“致胜一招”。

国内能源交易中心的现状和发展堵点

我国能源交易中心的建设规模颇具“百家争鸣”之势,但发展状况却依旧缓慢。交易中心建了不少,“叫得响”的却很少,除了上海、重庆、浙江区域的4家石油天然气交易中心外,其它中心的交易商数量和交易规模并不可观,部分中心甚至因交易量小、竞争力不足等原因面临退出市场的压力。另外,我国交易中心虽然积极同自贸区联动,充分利用其对外放开的优势,借此开辟国际市场,如海南国际交易中心联动海南自贸港,浙江国际油气交易中心联动舟山自贸区,上海国际能源交易中心联动上海自贸区等,但我国油气资源的国际话语权依旧薄弱,国际市场定价不能反映实际的市场供需状况。此外,我国能源市场以现货交易为主,期货交易比重较小,能源交易中心多为油气现货平台,如上海石油天然气交易中心、重庆石油天然气交易中心、深圳天然气交易中心等,我国对期货产品的管制严格,目前尚无交易中心进行期货交易。以上海石油天然气交易中心的上海国际能源交易为例,前者的注册会员超过300家,2023年天然气双边交易量超过928.58亿立方米,稳居亚太最大天然气现货交易中心,该中心先后上架天然气、LNG、成品油等交易品种,并于2023年成交首单人民币结算国际LNG交易,后者已上架原油期货和低硫燃料油期货,2023年1-10月该中心的低硫燃料油期货成交量达到3800.16万手,然而面对其贫乏的国际化期货品种,当下的期货交易量不足以形成有效的价格基准。

为加快能源交易中心的发展进度,我国应及时发现并清理发展堵点。其一,“三桶油”公司集中管理着油气资源的上游供应,能源市场向卖方市场倾斜,上游企业数量较少,买卖双方难以形成“多对多”的市场交易,下游用户参与积极性不高,能源交易中心价格发现和成本控制的作用不能充分发挥。其二,能源交易中心的用户活跃度和交易规模有限,主要依靠股东的资源进行挂牌、竞价交易,交易品种匮乏,国内正规原油投资只有上海期货交易所的原油期货,难以满足参与者金融对冲、套期保值等需求,潜在能源交易客户参与交易中心的积极性不高。其三,我国能源交易中心的数字化手段限于交易功能的初级阶段,实时数据传输、交易舞弊筛查、监控协同处理等功能亟需改进。此外,我国还存在地区和跨境贸易壁垒,以及交易中心交易信息公布不实时、不透明等问题。总体来看,我国能源交易中心处于摸索发展阶段,它山之石可以攻玉,国际经验是助力我国能源交易中心建设的“利器”。

国际上能源交易中心有哪些成功经验

发达国家在能源交易中心建设方面开展的比较早,在上世纪70年代,美国的天然气市场就已开始自由化变革,形成了亨利枢纽(Henry Hub)天然气定价基准中心,欧洲紧随其后,形成了英国NBP和荷兰TTF区域性定价基准中心,发挥着制定市场区域内定价基准的作用。从数量上来看,北美与欧洲的天然气交易中心均超过20家,但定价基准中心只有上述三个。从发展结果来看,流动性高与交易量大是期现货交易中心成为定价基准中心的前提,少数高流动性的期货交易中心会成为金融中心,提供标准化期货合约,为交易商优化投资组合和管理长期风险,其余的交易中心会作为平衡中心,发挥平衡交易商实物供需的基本功能。

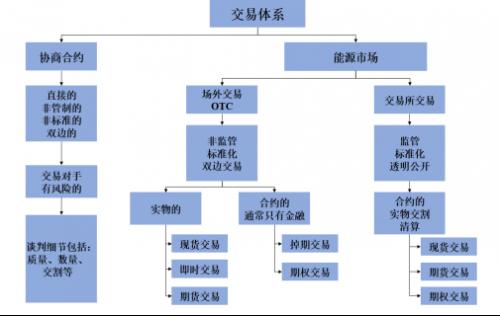

纵观国际能源市场,美国经历了能源市场的兼并重组,目前共有24个天然气交易中心,其中大多数交易中心位于德克萨斯州和路易斯安那州,主要建设在能源产地、能源消费地和管网枢纽。根据美国能源信息署(EIA)的数据,2022年两州的天然气总产量约占总开采量的35.37%,是重要的天然气产地,另外,2022年德克萨斯州天然气消费量为1400亿方,是最大的天然气消费州,两州的天然气消费量占总消费量的21.17%,是重要的天然气消费地。亨利枢纽(Henry Hub)位于德州和路易斯安那州的交界处附近,连接着8条跨州管道和3条州内管道,发达的管网设施让当地的天然气能够输送到东部及北部的天然气主要消费市场,凭借着管网枢纽的优势,其已发展成美国天然气重要的现货交易市场和期货交割地。另外,该枢纽聚集了天然气供需双方,通过交易者的议价与博弈,充分发挥了价格发现功能,现货交易价格反映天然气的当前价值,期货交易价格则反映天然气价格的未来价值。从交易品种来看,亨利枢纽(Henry Hub)在现货交易和价格形成的基础上,产生天然气期货、期权等金融衍生品,形成了天然气期货市场、天然气场外市场。衍生品金融市场拥有比现货市场更多的交易量与交易主体,促使更广泛的市场力量参与天然气定价,帮助交易中心更加及时地发现和掌握天然气价格。从交易体系来看,该枢纽形成了合同机制、现货市场、期货市场共同调节的天然气市场定价机制,整个天然气市场逐渐形成长期合同、现货交易、期货交易和场外交易等组成的多层次交易体系,如图1所示。

美国在能源交易中心的建设过程中,抓住了数字化的浪潮,芝加哥商品交易所(CME)和洲际交易所(ICE)是典型的代表。芝加哥商品交易所不断新增交易产品和服务,通过电子交易平台(CME Globex),打造电子化的金融衍生品市场,通过中央对手方清算机构(CME Clearing),对登记清算的合约收取保证金,进行中央清算,控制能源交易的违约风险。洲际交易所不断创新交易方式,应用电子化技术搭建集中的场外交易市场,提高场外交易市场的透明度,其率先引入了中央集中清算,降低场外交易中的对手方风险,吸引更多交易者进入通过并购等方式进入交易所市场,将电子化、网络化技术等现代通信技术引入场内市场,改变场内交易模式,扩大经营版图。

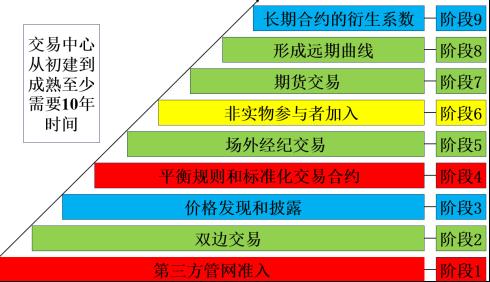

英国天然气交易中心的崛起经历了数十年的时间,英国专家Heather总结其发展历程,提出了一个交易中心的成熟路径,如图2所示。不难发现,该过程先有以现货交易为主的场外市场的繁荣,后有以期货交易为主的场内市场的活跃,先有实物交易商(生产商、批发商、零售商和终端消费者)的参与,后有非实物交易商(银行、对冲基金等)的加入,其中实物交易商主要参与现货市场,非实物交易商主要参与期货市场,现货价格对能源定价起到基础作用,期货价格是能源基准定价的重要参考,一般来说,只有在长期现货交易之后,更多的市场参与者才会考虑加入交易,另外,交易中心的信息透明度支撑交易商的贸易信心,使参与者准确了解市场行情和价格变动情况,可以看出,价格发现和披露几乎贯穿英国交易中心发展的全程。英国NBP的价格报告和交易信息以多种方式公开,实时信息可在ICE、经济商屏幕、路透社、彭博社和其他b·体育(中国)服务中获取,历史报告在交易媒体以及某些国家媒体上报道,价格报告机构则对价格和交易量进行清晰透明的评估,揭示各种市场路径的交易价格,监管机构负责监督并惩处价格操纵、市场垄断等不良行为,在英国,能源与气候变化部(DECC)是能源宏观政策的制定部门,天然气和电力市场办公室(OFGEM)是能源监管部门,OFGEM属于政府和被监管企业之外的第三方,负责监督能源交易市场的日常活动,交易中心和能源行业协会的自律管理则是市场监管的核心力量。

荷兰TTF于2003年开始运营,已成为西北欧地区以欧元计价的天然气价格基准。根据Beatrice对欧洲天然气市场价格相关性的研究,荷兰TTF、GSL、NCG和ZEE的同质产品的价格走势非常相似,呈现出低价差的关联表现,这意味着西北欧地区能源市场的统一,表明欧洲天然气枢纽市场定价的合理性和有效性,然而,由于管网设施的不连通,法国PEG有时会出现价格脱钩的情况,另外,交易合约的低流动性也是导致价格脱钩的重要原因,只有一个交易中心可以买卖其他中心的期货合约,一个中心的期货合约可以在多个中心买卖,才能保证区域定价准确反映该地区的能源供需情况,为此,合约的标准化和跨区域交易显得至关重要。

我们需要什么样的能源交易中心

交易中心布局需要有层次感。我国交易中心数量众多,发展差异却很大,这注定了“极少数为基准中心、少数为金融中心,多数为实物供需平衡中心”的层次。总体来看,上海地区的交易中心发展基础扎实,其靠近市场端,经济、金融、贸易、较为繁荣,可充分对接国内市场,辐射国际市场,应优先考虑在该地区集中能源市场总量,推动其成为我国的能源定价基准中心,为周边市场提供能源基准价格。另外,北方区域的北京、南方区域的广州、西方区域的兰州、西南地区的重庆,具有发展成为金融中心的潜质,我国应积极扶持其发展,提高流动性,积极为该区域能源交易商提供风险管理服务。其余地区的交易中心应根据自身的资源禀赋,努力满足该区域内交易商的能源实物需求。

“兵”不在多而在精。我国交易中心的建设不应该是“遍地开花”,好钢要用在刀刃上,我国应集中精力和资源在有利区位建设能源交易中心。内蒙古、山西、陕西、新疆、山东、四川是我国重要的资源产地,为我国能源产量做出重要贡献。广东、江苏、山东、浙江是我国能源消费的大省,其制造产业发达,是2022年中国能源消费量排名的前四位。上海、重庆、黑龙江、山东、新疆、甘肃是我国的管网枢纽。我国应充分发挥其优势,继续完善交易中心原油、成品油、天然气等能源的管网系统,实现“全国一张网”,打破区域屏障,使交易商在不同市场间进行能源的交易,促进不同地区间能源的供需平衡,保障能源从供应方到需求方的流通,积极打造面向市场、彼此相通的交易中心。

打破贸易壁垒,形成交易中心间的价格联动。能源交易中心应具有高度的价格相关性,任一区域市场的供需波动都应在基准定价中体现,为此我国应打破能源贸易壁垒,建立联通流动的能源大市场。一方面,我国应根据能源供需的实际情况,不断配置和完善管网设施,消除能源输送系统的瓶颈,避免管网设施不协调导致的能源价格脱钩,这将打破区域贸易壁垒。另一方面,我国应加快交易合约的标准化进程,标准化合约可实现不同中心间的交易流通,这将打破市场分割壁垒。此外,我国应充分利用自贸区的对外开放和大宗商品流通的政策优势,立足国内,面向国际,积极引入境外能源交易商,加强自贸区内期货产品国际交易平台建设,发挥自贸区在交割仓库、仓储物流、金融服务等方面的功能,提升大宗商品期现货市场对外开放水平,这将打破能源跨境交易壁垒。

市场化的能源定价机制。我国应拆分“三桶油”等大型国有能源企业的供应和管网输送业务,分离能源销售业务和管道运输业务,“管住中间,放开两头”,上游能源供应更加多元,下游能源销售更加活跃,能源供需双方在交易中心实现市场定价。在此基础上,我国能源交易中心应不断提高市场交易量和流动性,形成更具有竞争力和更能反映市场供需基本情况的能源定价。一方面,我国交易中心应积极开拓多元化的市场架构,具备现货/即期交易主导的场外交易市场,以及期货交易主导的交易所交易市场,实体交易商主要参与场外交易市场,金融参与者进行期货交易。另一方面,能源交易中心应不断丰富交易品种,上架原油、汽油、燃油、天然气、电力等现货、期货、期权,能源生产商、终端消费者、贸易商、经纪商等行业主体通过不同的市场路径进行竞价交易,为此交易中心能更加及时准确地把握能源现在和未来的市场价值,形成中国的能源基准价格,获得国际能源定价权。

实时、公开、透明的交易信息获取。我国能源交易中心应记录场外交易和交易所交易的信息,进行市场监测并提供监测报告,交易中心应实时公布详细的市场数据和定价数据,包括现货产品和期货产品的交易量和价格指数,实时信息应在价格报告机构的显示屏和交易所官方网站上公布,历史数据应在交易所官方网站或贸易媒体公开。另外,交易中心的透明度需要价格报告机构的协助,价格报价机构应保持立场中立,对期现货交易的价格和交易量进行清晰透明的评估,并及时揭示各种交易路径的交易状况。此外,我国监管机构应不断完善区域市场监督办法,明确区域间垄断、不公平竞争的判断指标、识别策略、危害测度、惩处措施等,丰富识别市场主体不正当竞争行为的手段,构建大数据平台以收集、整理和分析市场运行实时数据,及时发现市场中的不正当竞争行为并予以认定和惩处,运用专业数据分析方法与学科知识,精准识别各市场主体在区域市场中的不正当交易行为,保障我国能源交易中心价格的公开透明。

高数字化水平的交易平台。我国能源交易中心应抓住数字化转型的发展机遇,以数字化交易生态系统打造为基础,联接产业互联网,联通油气行业相关的生产、贸易、信息、交易、仓储物流、服务、信用等各环节,构建油气产业生态圈,以金融科技为抓手,以大数据应用为手段,服务实体经济,增强资源配置能力,在传统能源交易中心的基础上打造清算、监管、资产存托和智能终端模块,将资产相关的数据互联。我国交易中心应深入挖掘分析国内市场和国际供需,形成对商品未来价格的预测,这将成为价格发现的另一条路径,辅助形成我国的定价基准,提高我国的能源定价话语权,逐渐降低“亚洲溢价”,不断扩大我国能源实体企业的生存空间。

来源:能源杂志

评论