国际能源署(IEA)最近发布了一份名为《2023和2024年可再生能源市场更新》报告,对全球可再生能源市场发展提供出重要见解。以下是该报告的一些主要内容:

全球可再生能源装机容量快速增长

根据这份研究报告,预计全球在2023年新增的可再生能源装机容量将飙升到107GW,这是有史以来最大的一次增长,相当于德国和西班牙安装的所有能源装机容量的总和。

这一前所未有的增长是由不断扩大的政策支持、日益增长的能源安全担忧以及相对于化石燃料替代品的竞争力提高所推动的。这些因素的影响超过了利率上升、投资成本上升和供应链中断带来的挑战。

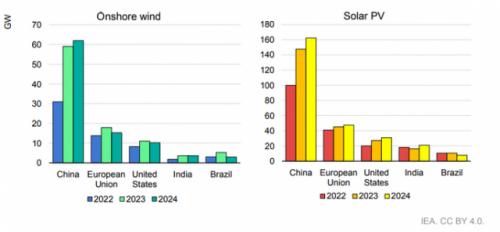

光伏组件价格的下降、分布式光伏系统的更多采用以及大规模部署的政策推动,推动了包括中国、欧盟、美国和印度在内的所有主要光伏市场的增长。相比之下,如果不迅速实施激励政策,预计2024年全球陆上风力发电新增装机容量将比2023年下降约5%。

印度2023年安装的可再生能源装机容量将再次增长

由于陆上风电、水电和分布式光伏系统部署的加快,预计印度安装的可再生能源发电设施装机容量将在2023年再次增长。然而,由于供应链挑战、拍卖量下降和贸易政策,印度最大的可再生电力增长领域——公用事业规模的光伏项目的增长预计今年将会放缓。尽管印度正在投资和建设大规模光伏制造业,但进口关税正在造成光伏组件的短期需求和供应不匹配。

2022年,印度安装的公用事业规模的光伏系统装机容量(主要由拍卖授予的容量组成)达到创纪录的14GW,占该国可再生能源装机容量增长的三分之二以上。然而,到2023年,较低的拍卖量和供应链挑战表明,这一增长可能会放缓近20%,而2024年可能会复苏。

2022年,印度公用事业规模的光伏系统拍卖量下降了三分之一,只有10GW,这是自2017年以来的最低水平,远低于到2030年实现安装500GW非化石能源目标所需的拍卖量。

2022年拍卖的平均光伏发电电价比2021年高出15%,这使得财务状况不佳的配电公司不愿签署采购协议。

未来的预测

总体而言,到2024年底,全球累计安装的可再生能源发电设施装机容量预计将超过4500GW,相当于中国和美国的总体能源装机容量。到2024年,全球安装的可再生能源发电设施装机容量可能达到550GW,比之前的预测高出近20%

由于在2021~2023年安装的光伏系统和风力发电设施装机容量的增长,预计欧盟电力消费者将在此期间节省约1000亿欧元的电力费。自从俄乌冲突以来,低成本的风力发电和光伏发电已经取代了约230TWh的化石燃料发电,导致所有欧洲市场的批发电价下降。如果没有这些新增的装机容量,2022年欧盟的平均电力批发价格将高出8%。预计2023年将有另外60GW的光伏系统和风力发电设施并网,而今年的发电量将增加近20%。

中国安装可再生能源的增速将超过世界其他地区

该研究报告预计,到2024年,中国安装的可再生能源装机容量在全球所占的份额将扩大到创纪录的55%。到2024年,中国安装的新海上风电项目装机容量将占全球近70%,陆上风电项目将超过60%,而光伏项目将达到50%。

来源:saurenergy

评论