关键的一个驱动因素将是对装机容量为10kW的私有屋顶光伏系统的需求。根据EUPD Research公司发布的长达295页的《欧洲市场领导研究》报告,该公司的分析师预计,在未来五年,欧洲将新增122GW私有屋顶光伏系统。这项研究主要关注13个主要的欧洲光伏市场,其中包括德国、意大利和荷兰。

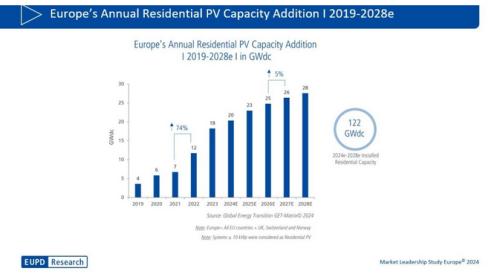

图1根据研究,欧洲私有屋顶光伏系统的市场动态目前有所减弱

在俄乌冲突爆发之后,欧洲私有光伏领域的需求明显增加,特别是由于能源价格急剧上涨。欧洲安装的小型光伏系统的装机容量从2021年的7GW上升到2022年的12GW,最终在2023年达到18GW。这种市场增长逐渐放缓,因此EUPD Research公司预计未来几年的增长率将低于10%,从而导致2028年欧洲光伏市场新增的光伏系统装机容量为28GW。

鉴于许多家庭用户对光伏发电自我消费的优化,近年来为屋顶光伏系统配套部署储能系统也越来越受欢迎。EUPD Research公司预计,今年配套部署的储能系统的储能容量将增长到14GWh。对此,EUPD Research公司首席执行官Markus Höhner表示:“随着家庭用户努力抵消不断上涨的电费和燃气费,光伏系统自我消费的趋势愈发明显。再加上电动汽车和热泵的广泛普及,这一趋势为家庭用户利用光伏技术创造了强大的协同效应。”

这些报告还分析了光伏系统安装商的竞争格局,发现欧洲光伏市场存在明显的分化,这反映在不同国家在市场成熟度和接受率的差异。德国拥有约6300家光伏系统安装商,在欧洲处于领先地位。其次是意大利和英国,分别有大约3100家和2900家光伏系统安装商。EUPD Research公司表示,这一数字表明,欧洲光伏行业发展迅速,市场活动活跃。企业一直在探索新的策略来获得市场份额,例如灵活的融资选择、能源管理解决方案和动态关税,为光伏系统、储能系统、墙箱和热泵的投资组合提供回报。

1Komma5°公司在欧洲光伏系统安装商30强中名列前茅

EUPD Research公司还根据对约15000家公司的全面调查,以及考虑到安装的光伏系统和安装数量、地理位置和产品组合多样化等因素的有根据的方法,对欧洲光伏系统安装商进行了排名。该方法包括为每个变量分配特定的权重,以评估光伏系统安装商的最终排名并确定其在欧洲排名中的位置。

1Komma5°、Enpal和Zonneplan名列EUPD Research公司的欧洲光伏系统安装商30强名单中,这些市场领导者已经安装了约28万个光伏组件,为约10万名客户提供服务。

总部位于德国汉堡的1Komma5°公司成立于2021年,目前在德国、瑞典、芬兰、丹麦、荷兰、西班牙和澳大利亚设有分支机构,在75个地点拥有约2200名员工。EUPD Research公司首席执行官Philipp Schröder在评论这一结果时说,“我们对这一排名结果感到满意,在成立不到三年的时间里,我们明显感受到自己在建立欧洲市场领导地位的战略得到了显著加强。这既得益于我们自身业务增长,也归功于我们短期内成功完成的新收购。但最令我们引以为傲的无疑是公司的盈利能力。”

英国Project Solar UK公司和Soly能源公司跻身欧洲光伏系统安装商前五名。德国的光伏系统安装商Zolar公司、Energieversum公司、DZ4公司和Eon公司以及瑞士集团Helion Energy公司在前30强的名单中也占有一席之地。

EUPD Research公司高级顾问Rajan Kalsotra补充说:“通过广泛的研究,EUPD Research公司已经对欧洲30家领先的光伏系统安装商以及13个主要市场的光伏系统安装商进行了明确的排名。从跨国巨头到国内企业,这种多样化的格局凸显了欧洲光伏市场普遍存在的动态增长和创新。”

来源:EnergyTrend

评论