近年来,随着上下游产业链的协同发展,光伏一直处于高速发展阶段,2021年光伏正式开启平价上网时代。在去年经历由硅料、玻璃供需失衡带来的涨价热潮之后,为了避免历史重演,调节供需平衡,同时随着硅料厂商复产、玻璃产能放开,光伏业内又一波扩产浪潮开始。

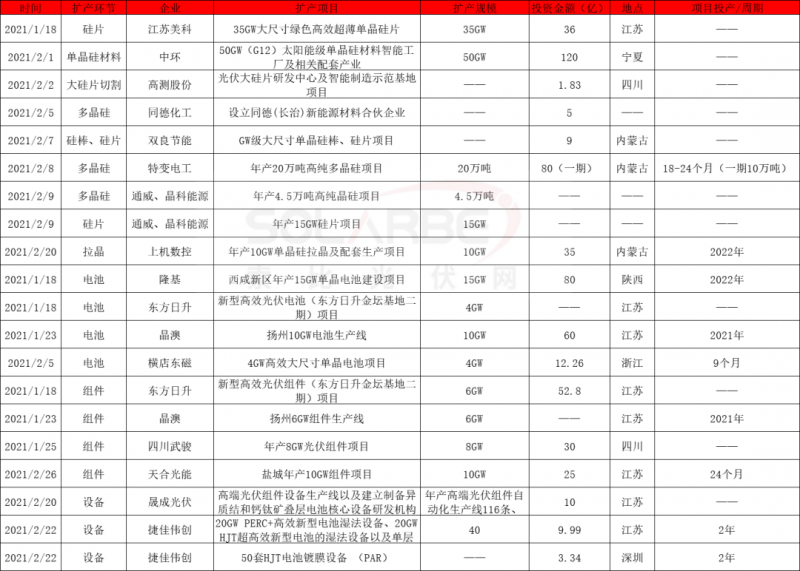

据索比光伏网统计,2021开年至今,福耀玻璃、安彩高科、亚玛顿等六家企业加速光伏玻璃产能扩张;特变、通威和晶科多晶硅产能累计扩产24.5万吨;中环、江苏美科等累计扩产硅棒、硅片超100GW;隆基、东方日升、晶澳等累计扩产光伏电池、组件达33GW、30GW。

中环、隆基领衔扩产,182&210之争如火如荼

2月1日,中环在宁夏签约50GW(G12)太阳能级单晶硅材料智能工厂及相关配套产业项目,3月中下旬项目正式开工,预计年底前开始投产。纵观210全产业链,据索比光伏网统计,2021年仅天合、东方日升、环晟光伏、阿特斯四家企业的210组件产能规划就已超83GW。中环股份相关负责人向笔者透露,目前中环的210规划产能已超100GW,2021年210电池片市场需求在80-100GW。另一硅片龙头隆基在投资者交流会上称2020年隆基硅片产能保守预计85GW,2021年底预计可能达到110GW,并表示公司绝大部分的硅片产能都能生产166-210mm硅片。2021年两大硅片龙头的大尺寸之争将进入白热化阶段。

在充分发挥各自产业竞争优势的同时,越来越多的企业开始“强强联合”,通过优势互补,优化资源配置来达到降低生产成本、扩大市场占有额,获取更大经济效益的目的。2月9日,通威和晶科能源签订战略合作协议,双方就共同投资年产4.5万吨高纯晶硅项目、年产15GW硅片项目以及开展相应供应链合作达成共识。

实际上,这已经是通威的第三次大型战略合作,通威的第一次“联姻”是与隆基,2020年9月25日双方签订战略合作协议,并以每年10.18万吨为多晶硅料供需合作基础目标,隆基优先采购通威,通威优先供应隆基。第二次“联姻”是在2020年11月17日,通威与天合宣布投资150亿成立项目公司并共同投资年产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目及年产15GW高效晶硅电池项目,其中天合参股比例均为35%,通威为65%。

在光伏产业步入“合作新时代”的同时,2021年伊始光伏行业迎来了越来越多的新玩家。1月25日,四川武骏在攀枝花签订了投资30亿元的年产8GW光伏封装材料及制品项目合作协议。据悉,项目一期6000万㎡/年光伏封装材料和2GW光伏组件生产线等投资约13.5亿元;二期5200万㎡/年光伏封装材料生产线投资约6.5亿元;三期6GW光伏组件生产线投资约10亿元。

2月6日,同德化工宣布与深圳蝴蝶谷资本管理有限公司及其他政府投资基金(跟投)等共同投资5亿元设立同德(长治)新能源材料合伙企业,拟以现金方式出资约2.5亿元对多晶硅企业山西落基山光伏能源科技有限公司进行增资。

2月7日,双良节能宣布拟投资设立包头双良单晶硅科技有限公司(暂定名),开展GW级大规模光伏单晶硅棒及硅片项目投资建设和生产。

设备方面,晟成光伏拟投资10亿元用于新增高端光伏组件设备生产线以及建立制备异质结和钙钛矿叠层电池核心设备研发机构。项目建成后将形成年产高端光伏组件自动化生产线116条、光伏组件单机318台的智能装备制造中心。捷佳伟创拟投资13.3亿元新增20GW PERC+高效新型电池湿法设备、20GW HJT超高效新型电池的湿法设备以及单层载板式非晶半导体薄膜CVD、50套HJT电池镀膜设备(PAR),项目建设期为2年。

光伏玻璃:产能放开后的“狂欢”

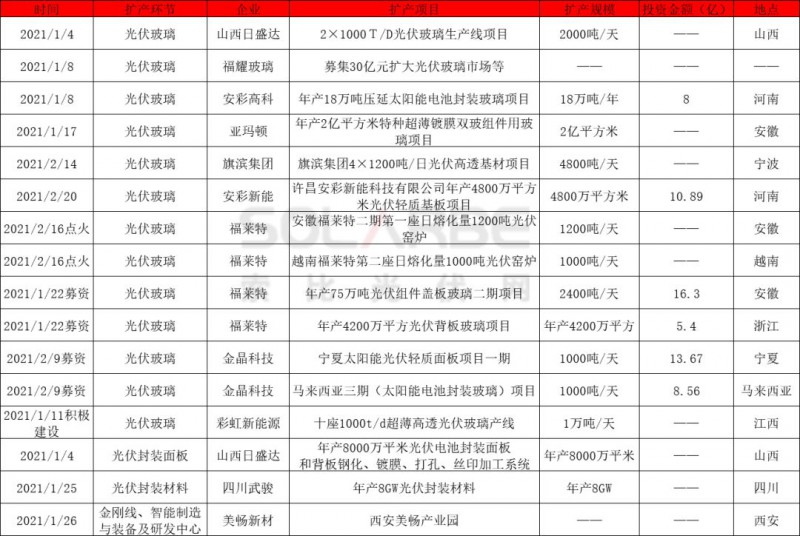

自去年12月16日工信部宣布放开光伏玻璃扩产限制后,2021年开年至今,安彩高科、安彩新能、亚玛顿纷纷加速光伏玻璃扩产。1月8日,安彩高科宣布与博爱凌创合资成立焦作安彩新材料有限公司,开展年产18万吨压延太阳能电池封装玻璃项目建设。1月17日,亚玛顿旗下凤阳硅谷智能有限公司二期项目“年产2亿平方米特种超薄镀膜双玻组件用玻璃项目”在滁州举行开工仪式。2月20日,安彩新能年产4800万平方米光伏轻质基板项目开工,项目投资10.89亿,涵盖1.8~4.0mm厚度光伏玻璃产品,支持超大规格电池组件。

此外,光伏玻璃环节还迎来了山西日盛达、福耀玻璃、旗滨集团等新玩家。1月4日,山西日盛达太阳能科技有限公司2×1000T/D光伏玻璃生产线项目在上党经济技术开发区签约。1月8日,福耀玻璃称拟在香港增发不超过1.01亿H股,预计至少募集30亿元用于补充营运资金、扩大光伏玻璃市场以及一般企业用途。2月14日,旗滨集团4×1200吨/日光伏高透基材项目签约仪式在宁波举行,据东方证券研报报道,2022年底旗滨集团光伏玻璃产能有望达到6950t/d。

除了产能规划布局,各企业的在建项目也在紧锣密鼓地进行中。1月11日,彩虹新能源与上饶市人民政府就建设彩虹上饶超薄高透光伏玻璃项目达成项目合作意向,第一期拟建设三条生产线,公司正在积极筹划该项目的建设工作。

1月20日,福莱特募资不超25亿用于年产75万吨光伏组件盖板玻璃二期项目、年产4200万平方光伏背板玻璃项目。2月16日,安徽福莱特二期第一座日熔化量1200吨光伏窑炉与越南福莱特第二座日熔化量1000吨光伏窑炉同步顺利点火。

2月9日,金晶科技拟募资14亿元分别用于宁夏太阳能光伏轻质面板项目和马来西亚三期(太阳能电池封装玻璃)项目。

巨头抱团绑定,光伏企业频抛“橄榄枝”

在原材料供应偏紧的情形之下,光伏企业仍然通过签订长单锁定供应。硅料方面,隆基未来三年与江苏中能、OCIM签订多晶硅料采购合同累计17万吨;上机数控2021-2025年向新特能源采购多晶硅料7万吨;2022到2026年,中环向保利协鑫采购多晶硅料35万吨。此外,东方希望和亚洲硅业分别与双良节能签订6万吨/年多晶硅还原车间56、48对棒还原炉设备;上机数控、晶科能源分别与金博股份签订5亿、4亿元的碳/碳复合材料产品。

硅片方面,通威与京运通、上机数控累计签订单晶硅片订单超12亿片;晶科能源向通威采购硅片6.5GW;江苏润阳向京运通采购硅片9.46亿片;正泰向上机数控采购单晶硅片8.82亿片,以上合同采购期限均为2021-2023年。同时,苏州协鑫与高测股份、恒星科技签订总价4.46亿元的电镀切片金刚线采购项目。

光伏玻璃方面,2021-2023年隆基与金晶科技、福莱特累计签订光伏玻璃采购超3.15亿平方米,采购价格113亿;晶澳科技未来两年向亚玛顿采购光伏玻璃不少于7960万平米;东方日升将于2021-2023年向福莱特采购光伏玻璃34GW。

在光伏平价时代大背景下,市场竞争日趋激烈,龙头企业深度抱团、相互绑定逐渐成为一种趋势,与此同时,二三线企业也即将面临更大的生存危机。

评论