2021年,太阳能光伏行业有许多不停变化的目标,人们对上游产能和整体组件出货水平也有很多的疑问。尽管如此,计算出这一年光伏组件供应商的前10名却是相当简单的一件事。

在某种程度上,这来自于对全年产能和出货量的跟踪;但是,真正的原因是前十名之间存在着巨大的差距;尤其是前四名之间。

在接下来的一周里,PV Tech发表的两篇文章将揭晓2021年的头部光伏组件供应商:排名不仅是按商家的出货量,而且还依据整体的可融资能力。这是第一次对前10名厂家采取这种 "双重 "排名方法,与简单的根据组件出货量排名相比,这是一种更有用的、衡量组件供应商的方法。

文章侧重于传统的前十名排名方法,纯粹依据组件出货量排名。

隆基公司一处电池生产厂

2021年,四家组件供应商出货量均超过20GW

就年出货量而言,组件供应商曾在突破1GW大关时获得赞誉。如今,这一里程碑式的时刻更有可能发生在10GW、20GW甚至30GW时。

事实上,在2021年,不少于24家公司的年出货量超过了1GW水平;其中4家公司的出货量远远超过了20GW——这是2021年可被列为重量级的新水平。

2021年,前10名的出货总量接近150GW。如果有人仍认为整个行业的规模在140-160GW的话(就像最近第三方机构的许多错误预测值告诉我们的那样),那么请再考虑一下。

正如笔者上周在PV Tech的文章中所写的,光伏行业在2021年的产能和出货量将超过190GW。事实上,这与我们(在2020年底)对2021年的初步预测是非常相似的(185-195GW)。这表明,2021年,事情基本按照预期发展。如果希望了解这部分内容,请阅读笔者上周在PV Tech发表的文章,文章围绕着产能主导对行业的意义展开了论述(以及对于追踪光伏行业规模来说,将政府官方的开发量水平数据相加是一种非常糟糕的做法)。

纯粹按出货量排名的前10名

每年,笔者都会说明什么是组件出货量:然而,每年笔者都不得不再次这样做,这主要是因为这个最简单的概念仍然存在争议。

组件出货量纯粹是按照运往 "终端市场",发往分销商、安装商或EPC公司的产品计算的。为他人承接OEM工作的公司,其OEM配额不计入组件出货量。那些 "声称"是组件制造商,但实际上在中国或其他地方购买产品的公司被视为分销商,其所称的数量不计入出货量。租赁生产线用于制造合同产品的公司也没有计入这部分产量。

这对公司的实际数字都有影响,要么高估,要么低估。例如,由于使用OEM供应商,许多全球组件供应商的出货量都超过了内部组件产能水平。另外,一些组件供应商除了自有品牌的出货量外,还承接了OEM工作;在这种情况下,组件出货量会低于内部整体产能水平。库存也发挥了作用,但正如笔者在上周的文章中所指出的, 2021年,没有出现重大库存积压,查看2020年底和2021年底的数值就会发现这一点。

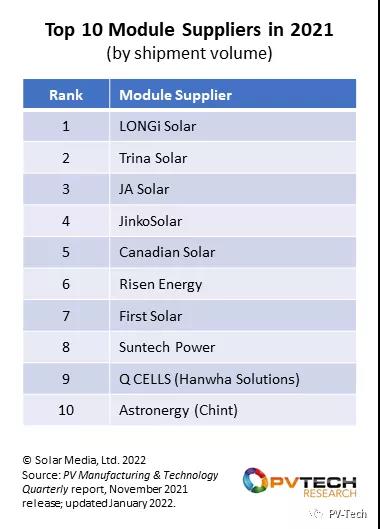

下表展示的是根据上述定义,出货量排名前10的组件供应商。

2021年,前10名组件供应商的出货量约为150GW。隆基是当之无愧的第一名,在前10名供应商中,中国公司再次占据了8席和前10名中的前6名。

2021前十大组件供应商(以出货量计)

(文章有删减)

原标题:最新!2021年全球Top10光伏组件供应商排名

评论