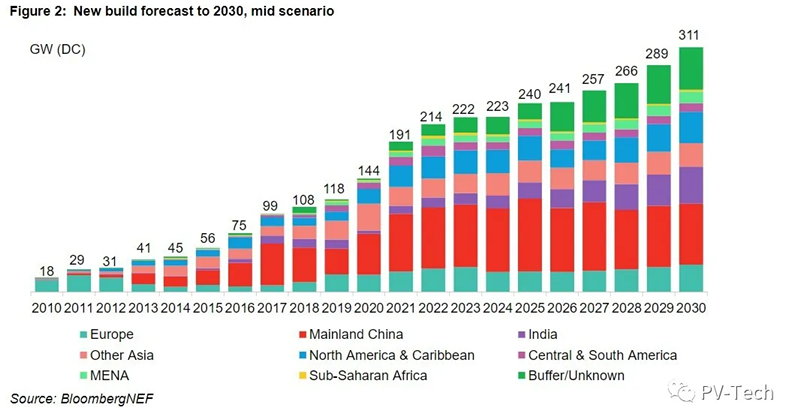

Bloomberg NEF表示,多晶硅和组件价格在2022年仍将处于高位,尽管如此,今年的太阳能光伏新装机容量预计会高达191GW,较去年的开发量增加三分之一。

研究小组编制的三季度全球光伏市场展望报告统计数据显示,2021年装机容量预计191GW,较去年144GW装机容量增长32.6%。BNEF预计,2022年和2023年的太阳能年度开发量将分别增至214GW和222GW,这些数据与一季度更新报告中对开发情况的乐观估计基本一致。

同时,预计多晶硅供应量将在2022年增长29%,2023年进一步增长57%。BNEF预计,在今年剩下的时间里多晶硅价格会保持高位,尽管如此,BNEF仍将2022年的多晶硅价格预期维持在15-20美元/kg的范围内。

新建项目预期升级

由于部分国家超过了短期预期,比如中国的太阳能装机容量会远超预期。预计中国大陆将成为2021年太阳能装机容量最高的地区,美国则以相当大的距离排在第二位。

部分欧洲国家的太阳能开发量也比预期要高,超出了分析师预期和国家太阳能目标。例如,波兰的目标是2030年太阳能光伏达到7.3GW,到今年6月底,波兰已经安装了5.2GW,预计每年还会增加2GW/3GW。BNEF估计,至2030年波兰将拥有27.7GW太阳能,远高于波兰的国家预期目标。

预计来自缓冲区市场/未知市场的新建筑会有明显增加

报告同时表示,“对于缺乏能见度的市场(如许多非洲国家)和很可能超过当前目标的国家,也存在很大的缓冲空间,”

虽然预测太阳能行业将继续增长,但BNEF重点指出,这种增长在长期内会受到土地、并网和电力组合渗透等因素的限制。BNEF的2030年全球目标和预期显示,至2030年太阳能开发水平(311GW/年)会“远远低于实现2050年全球净零排放所需的水平。”这也是BNEF首次做出的此类预估。

多晶硅和组件价格

BNEF预计,虽然多晶硅价格在2021年剩下的时间里将保持高位,但在2022年会出现下降,这会使集成组件制造商的成本下降0.02-0.04美元/W。由于市场价格高企,多晶硅制造商在今年上半年获得了丰厚的利润。

为了获得更高的平均售价,一些制造商推迟了检修计划,增加了产能。此外,被高额利润吸引到这一市场的部分新入场者宣布,今年将扩大总计50万吨的新产能。但是,考虑到多晶硅生产的准备时间,这些供应量不太可能在未来两年对市场做出贡献。

一些制造商(如晶科能源)表示,预计今年剩下时间内的价格为0.28-0.29美元/W。BNEF仍维持了0.24美元/W的组件估价。

在披露了2021年二季度业绩后,晶科能源CMO Gener Miao在与分析师的电话会议上表示,"我们注意到,一些头部企业的订单约为1.80人民币/W(合0.28美元/W),价格范围介于1.82-1.86元人民币之间。所以,这应该是2021年剩下时间内的标志性价格。"

上一季度,PV InfoLink向PV Tech表示,2021年的组件价格有多种可能性,进入新的一年,多晶硅价格会持平,约为26.5美元/kg。

根据BNEF的数据,假设平均用量为2.8g/W,那么多晶硅供应的预期增长足以支持2022年270GW和2023年430GW的晶硅组件产能,多晶硅的平均售价可能会在未来几年大幅下跌。

对美国太阳能市场来说,重要的是,中国现有多晶硅制造商的在建新工厂位于新 疆之外的地区,这样才有可能不受美国进口禁令的影响。(PV-Tech)

评论