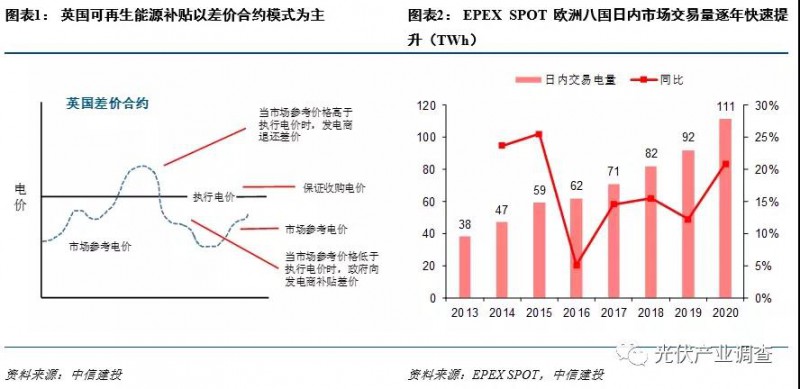

国外新能源发电补贴退坡,PPA合同应运而生。与国内可再生能源的发展类似,欧洲新能源发展最初也是依赖于补贴,例如英国采用的差价合约政策,在市场参考电价基础上政府对可再生能源电力企业予以补贴。随着技术进步带来风电、光伏的度电成本不断下降,欧洲各地对可再生能源电力的补贴逐步下降,同时电价市场化程度不断提升,可再生能源PPA合同应运而生。

所谓PPA(power purchase agreement,能源购买协议),是指电力提供商(发电企业)和电力需求方(企业)签订的长期电力买卖合同,期限一般10-20年,并且到期之后可以续签。协议中,双方会对协议期间的交易电量、电价、绿证价格、交割期、交割点等方面进行约定,电价一般采用固定电价。这样第一可以降低投资方收益波动风险;第二可以避免电力购买方的成本波动风险;第三降低银行等融资方的信贷风险。

目前海外的PPA合同主要可以分为实体PPA合同和虚拟PPA合同两类:

1)实体PPA合同由购电方和售电方直接签订,之后售电方与电网公司沟通将电力输送至购电方,电网在其中仅负责电力输送。实体合同下,购电和售电双方需要在同一个区域内。

2)虚拟PPA合同又称为金融PPA或合成PPA,本质上是由购电方与售电方签订的金融差价合同。在虚拟PPA合同下,售电方以市场价向电网企业出售电力,同时购电方也以市场价向电网企业购买电力,之后双方按市场电价与固定电价之间的差额进行结算。相比于实体PPA合同,虚拟PPA合同中交易双方不需要在同一区域内,因此灵活性更强。

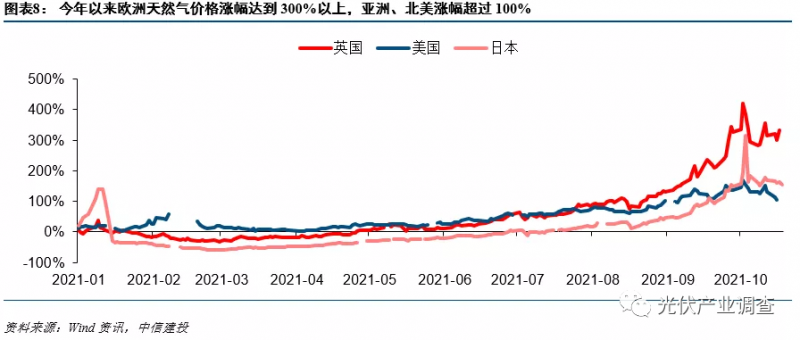

今年以来,欧洲天然气价格飙升,并带动北美、亚洲区域天然气价格跟涨。我们认为核心原因在于:1)在地缘政治紧张局势加剧的背景下,从俄罗斯乌斯季卢通往欧洲的北溪2号天然气管道无法顺利供气,导致欧洲天然气供给受限;2)欧洲可再生能源占比较高,2021年欧洲来风条件恶化,再加上干旱天气导致水电出力不足,导致欧洲对天然气、煤炭等传统能源的需求大幅提升。3)疫情后各国用能需求逐步恢复。

根据最新数据,英国IPE天然气期货结算价已升至243.05便士/色姆(约合人民币6.7元/立方米),今年以来涨幅达到331%。同时,受到欧洲气价上涨的影响,再加上全球即将进入天然气消费旺季,亚洲、北美买家恐慌性购入,导致亚洲、北美天然气价格也随之出现大幅上涨,年初以来涨幅分别达到104%和154%。

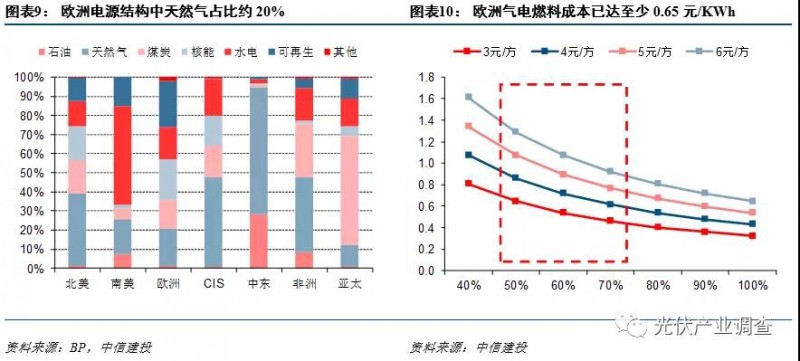

欧洲燃气发电占比较高,天然气涨价推升气电燃料成本。从欧洲地区的电源结构来看,2020年燃气发电占比约为20%左右。按照6元/立方米的天然气价格计算,即使假设能源转化效率在100%(国内气电实际转化效率在50%-60%),燃气发电度电燃料成本也达到了0.65元/kWh,远高于光伏、风电目前度电成本。

传统能源成本提升带动海外风、光PPA电价提升。在传统能源涨价的带动下,今年以来欧洲、美国区域的可再生能源PPA电价持续提升。根据pexapark的统计,欧洲区域可再生能源PPA价格指数已达55.36欧元/MWh(约合人民币0.41元/KWh),年初以来涨幅达到39.31%。同时,美国的风、光PPA价格指数Q3分别达到36.14美元/MWh、32.39美元/MWh,同比分别上涨10.5%、18.1%。

电价上行背景下,海外电厂客户对组件价格接受度有望大幅提升。今年以来由于上游硅料价格不断上涨,光伏组件价格也随之大幅提升,尤其近期组件价格已上涨至2元/W以上,引发市场对于全年光伏新增装机的担忧。我们认为,在海外电价持续上涨的背景下,国外企业对于组件价格的接受度在逐步提升。根据测算,在电价为0.4元/kWh、项目总投资收益率在6%的情况下,下游电厂客户对于组件价格的最高可接受范围达到2.4元/W。

长期来看,光伏欧洲大多数国家都将在2030年之前逐步淘汰煤电,而欧洲自身的天然气资源也相对匮乏,水电等其他可再生能源又会面临来水波动等因素影响,煤电淘汰所产生的电力缺口预计将主要由光伏补足。考虑到PPA电价提升能够有效刺激海外光伏装机需求,我们预计2021年全球光伏新增装机有望实现155GW,同时2022年有望达到220GW。

评论