亦如整个光伏产业,光伏玻璃环节近年也发生了几个大事件。

一个是监管模式变化,从最初的严格执行产能置换,到产能置换取消,再到建立新项目听证会制度;监管模式的变化带来产能结构性释放。

二是两年内价格剧烈波动,从2020年 9 月中旬开始,光伏玻璃价格急剧攀升,产品供不应求。2020 年 12 月 6 日发布的《水泥玻璃行业产能置换实施办法(修订稿)》征求意见稿指出,未来新建压延光伏玻璃可不制定产能置换方案。

征求意见稿发布3个月后,光伏玻璃价格重回正常水平。进入2022年后,截至5月底,与整个光伏供应链同步,光伏玻璃价格再度上扬。

三是伴随火热的产业预期,信义光能、福莱特、旗滨集团、南玻、新福兴等新老玩家均加速扩大光伏玻璃产能。以2021财年相关光伏玻璃上市公司财报,去年光伏玻璃环节的投资超过600亿元,其中百亿以上的大手笔有三个,50——100亿的项目三个。

四是为了保证供应,光伏产业链相关环节的企业与光伏玻璃企业纷纷签订长单合作。

那么光伏玻璃环节到底在发生哪些重要变化?未来的趋势如何走?黑鹰光伏特别梳理了光伏玻璃相关数据供读者参考。文后附《福莱特VS信义光能:玻璃双雄十年数据对比》。

1、火爆的听证会

光伏玻璃监管近年出现了几次大的调整,从最初的严格执行产能置换,到产能置换取消,再到建立新项目听证会制度,光伏玻璃监 管方式正在朝着适应光伏行业发展的方向前进。

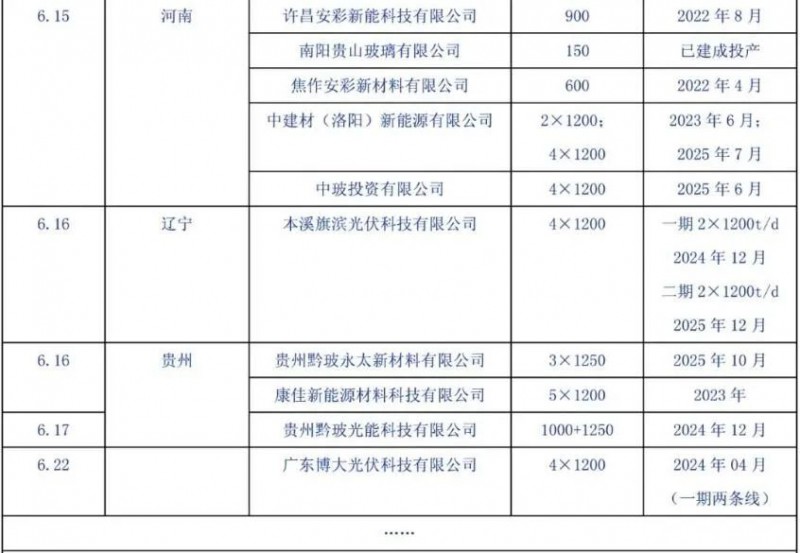

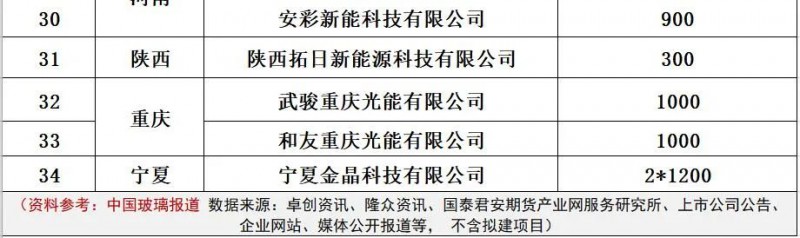

继2022年3 月22 日江苏省召开首批三场光伏压延玻璃听证会后,截止5月底,江苏、浙江、宁夏、山东、江西、辽宁、贵州、内蒙等20个省份先后举办了86场光伏玻璃项目听证会。

仅在4月21日—26日六天时间,安徽省就先后召开了28场听证会,如果这些光伏玻璃项目全部如期建设、投产,仅安徽一光伏玻璃产能将接近9万吨/天。

而从监管与政策走向来看,听证会只是起点,低能耗、产业配套预计将成为部委审核主要考量。根据修订后的相关政策要求,听证会召开后,组织单位将形成听证意见、听证报 告递交各省委托方,工信部、国家发展改革委将根据听证意见、专家论证出具项目风险等级提示。

(以上表格来源:中国玻璃报道)

2、长单层出不穷

过去两年,供应链剧烈波动下,光伏玻璃环节的长单合作层出不穷。

最近的消息是,5月20日,协鑫集成公告与彩虹新能源签署了《战略合作协议》,协议约定于今年5月至2024年4月期间,协鑫集成向彩虹新能源价值约20.21亿元(含税)的光伏玻璃。

3、产能疯狂扩展

目前国内光伏玻璃供需两旺,光伏玻璃产能和市场需求均呈快速增长趋势。看几组数据:

2022年截至5月底,国内光伏玻璃投产日熔量高达1.6万吨/天,而去年同期累积日熔量仅增0.67万吨/天。

截至 2022 年 4 月,已公告听证会信息的光伏压延玻璃产能共计约 22.5 万 t/d, 远超现有产能。

6月2日,福莱特宣布拟通过定增募资不超过60亿元新建三座光伏玻璃项目。

信义光能也在2021年报中重申其产能扩张计划,计划于2022年新增8条日熔量各为1000吨的光伏玻。

4月7日,旗滨集团公告拟在云南省昭通市投资约51.8亿元,新建4条1200吨/天的光伏玻璃生产线。

毫无疑问,短期内光伏玻璃环节或将会面临供大于求的局面。

光伏玻璃有四大“壁垒”:技术壁垒、认证壁垒、客户壁垒和规模壁垒。

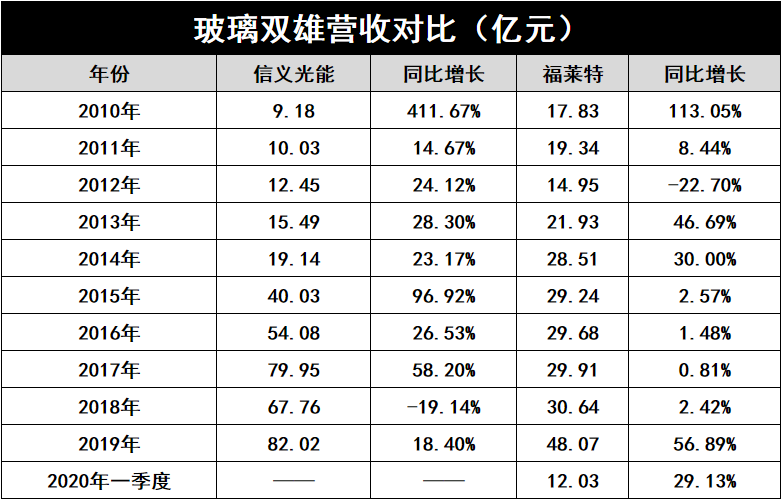

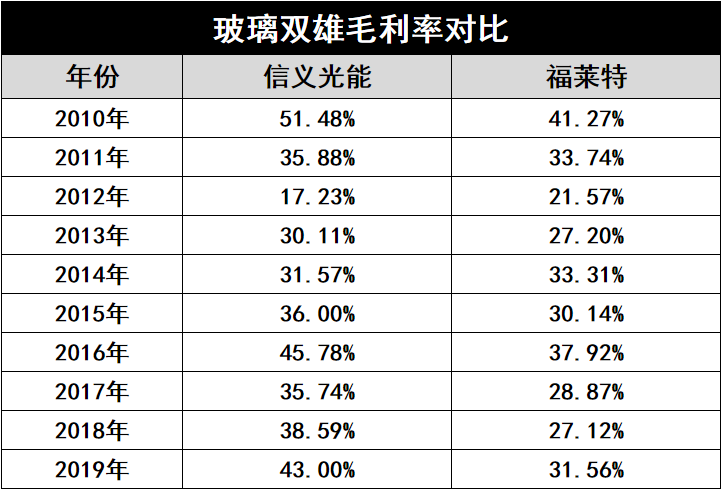

正由于光伏玻璃存在较高的行业进入壁垒,过去数年,光伏玻璃行业集中度较高,呈现信义和福莱特“双寡头”局面。两者产能合计超过50%。其他份额被彩虹新能源、金信、南玻、洛玻和安彩高科等企业瓜分。

黑鹰光伏曾统计发现,截止2019年底,信义和福莱特市长率总计达52%;截至2021年年底,信义和福莱特的在产产能分别达到12000吨/天、12200吨/天,市占率合计达到52.9%。

双碳风潮下,光伏玻璃环节整体上进入新的竞争时期。特别是在新增产能限制解除后,不仅传统建筑玻璃企业,看好光伏玻璃的前景更多企业也开始大举进军光伏业务。

综合各方观点和分析来看,未来数年,“双寡头”的格局必将受到冲击,但产业整体的集中度可能还会提升。若按产能来看,2022年光伏玻璃TOP5的市占率将达到71%。

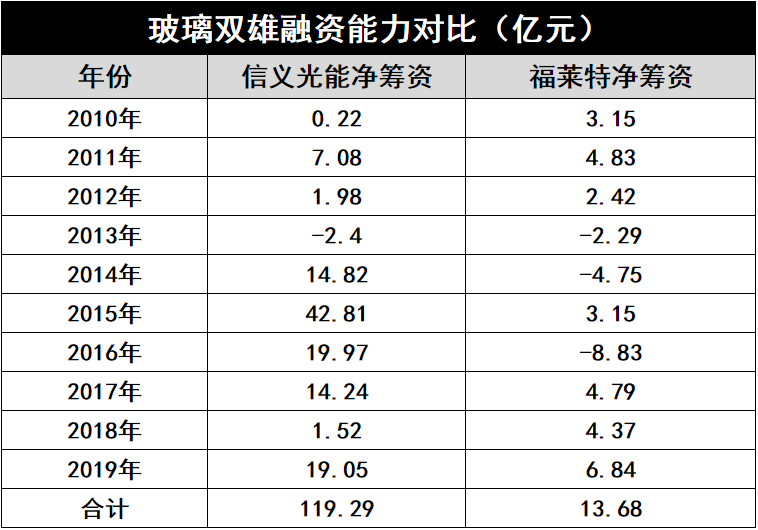

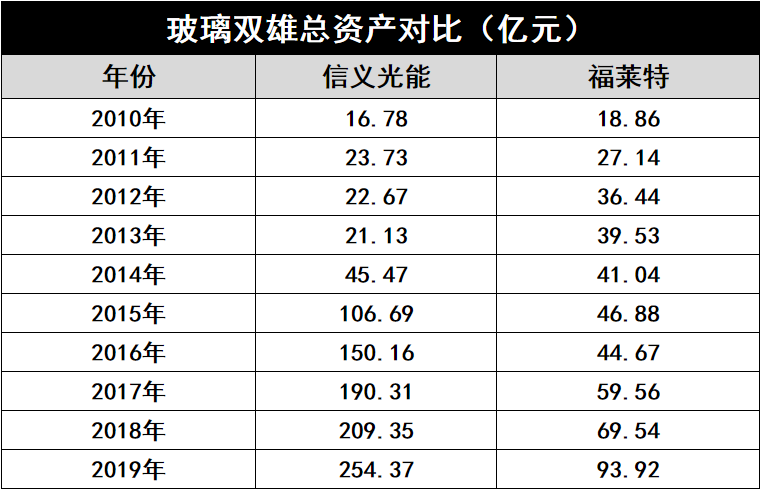

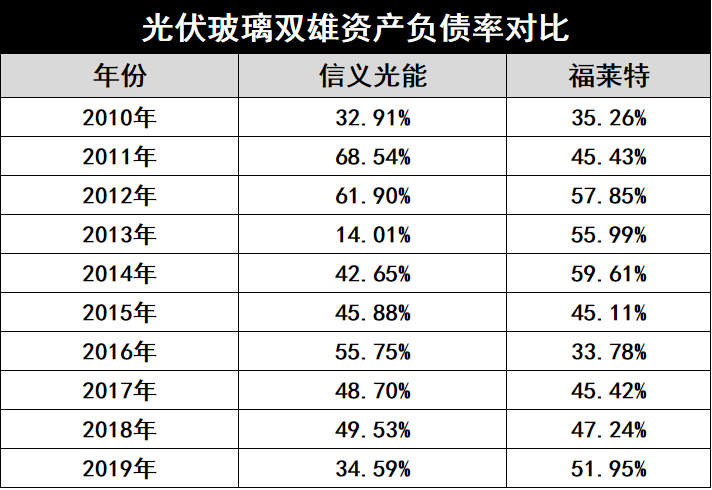

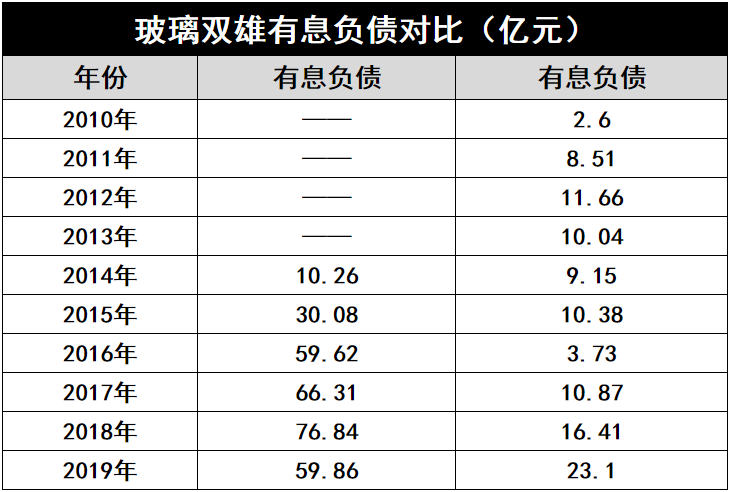

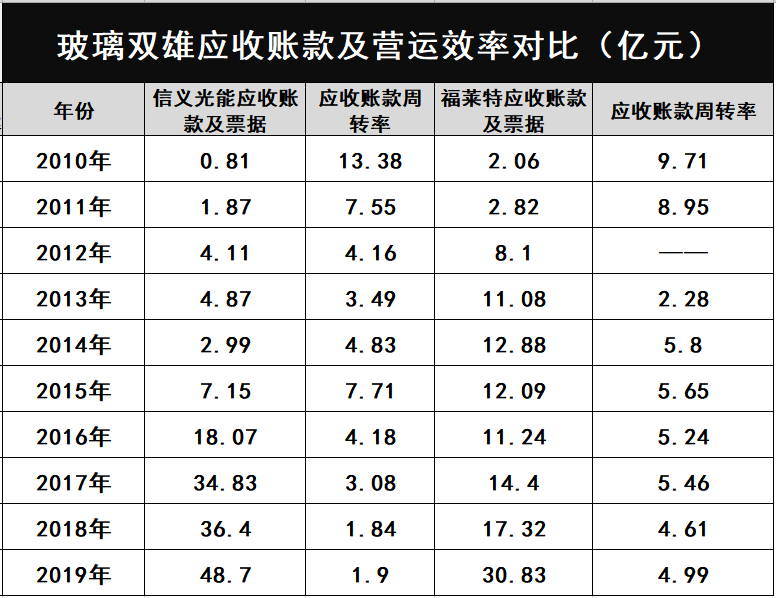

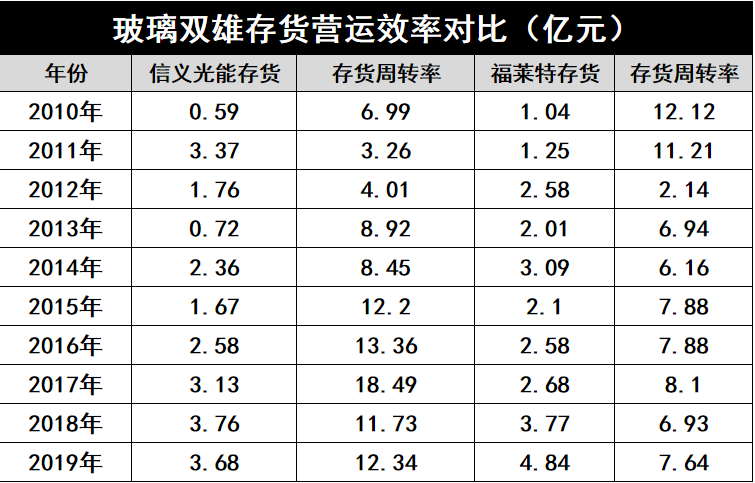

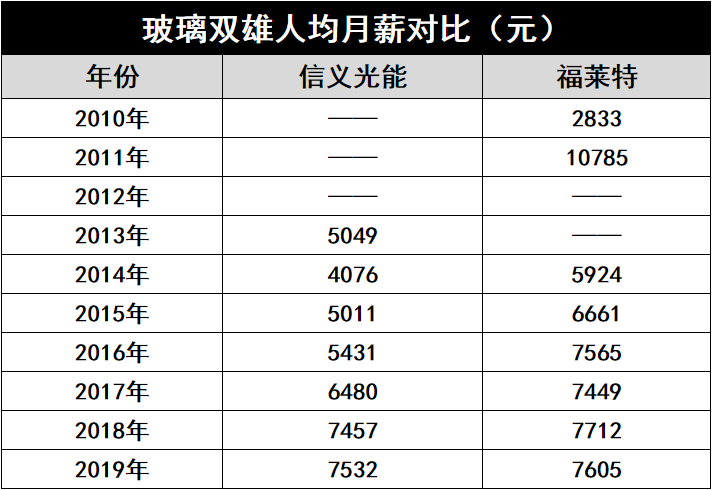

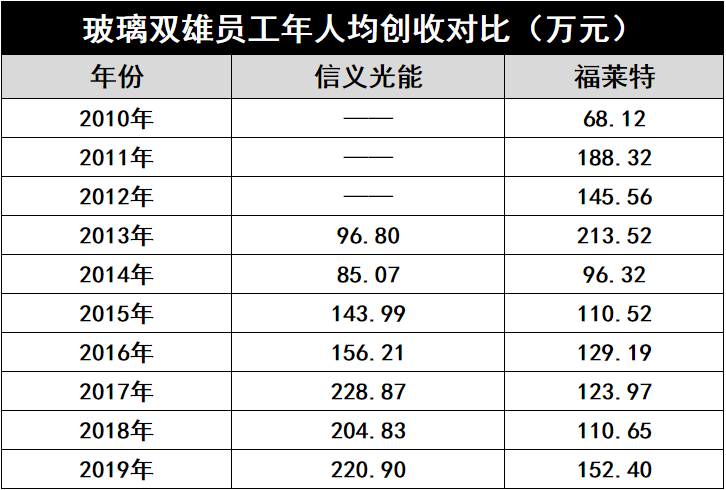

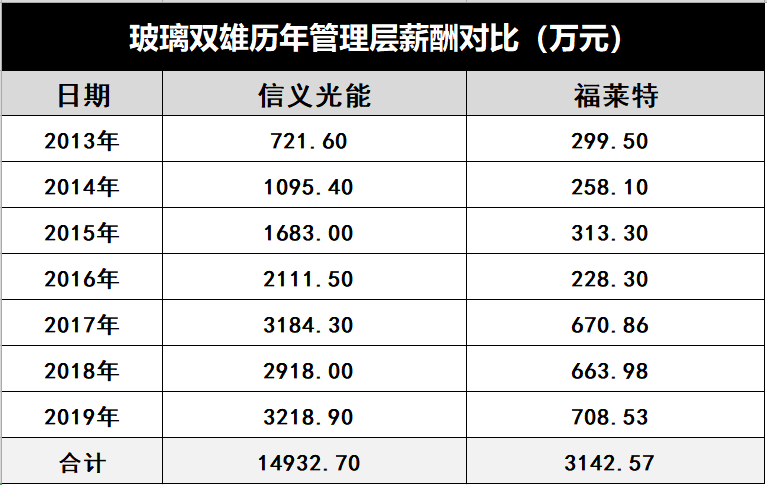

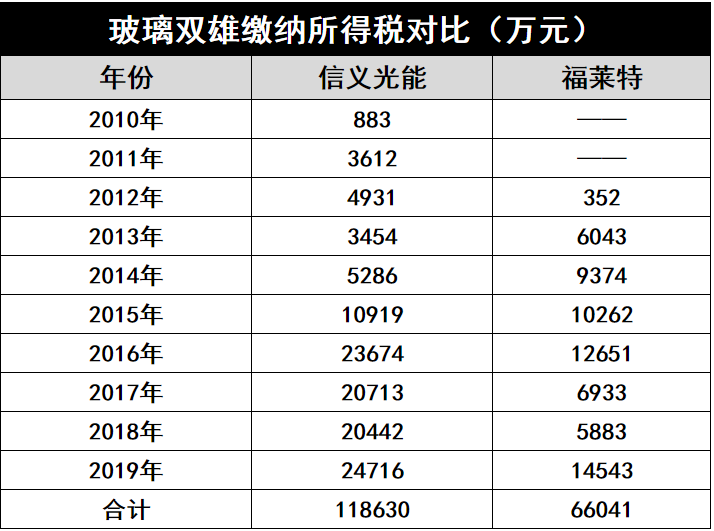

双寡头对比

评论