5月份硅料还会短缺么?182硅片会富裕么?电池还紧张么?组件需求咋样?近期行情总体怎么样?本文通过大数据带你了解5月份全产业链供需关系!

一、硅料还会短缺么?我们来看下硅料环节的产出:

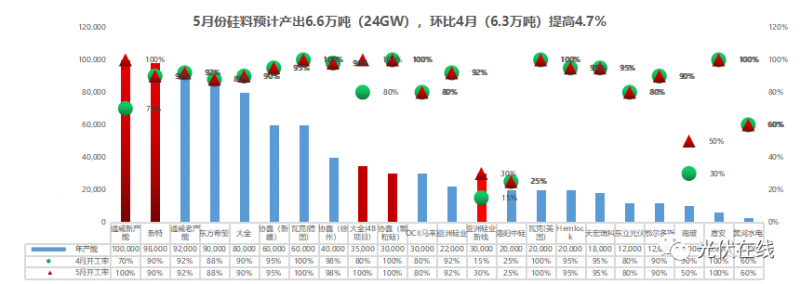

我们针对全球22家主流硅料厂5月份开工率及产出分析,5月份硅料预计总产出6.6万吨(24GW)左右。环比4月份下提高4.7%!总体产出小幅增加,新产能通威、协鑫、大全合计15.5万吨开工率爬坡至100%!5月份检修厂家主要为协鑫(新疆、徐州)基地。相对于下游旺盛的电池开工产出(24GW,后文提到),硅料依然短缺。5月份硅料环节有个明显的变化点为上海疫情好转,前期疫情影响的海外硅料约1万吨左右将在市场流通,因此该部分流通的硅料将对硅料紧缺程度有一定的缓解,但相对于庞大的拉晶、硅片产能来说,硅料依旧是不够的。

二、182硅片会富裕么?

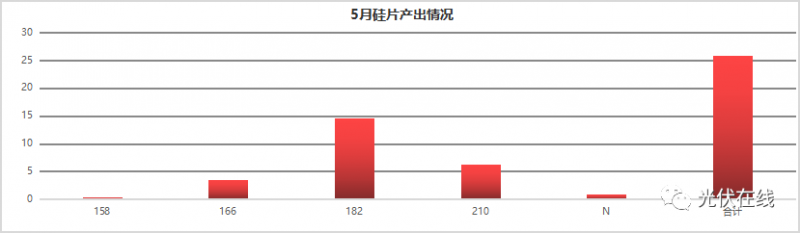

国内630项目陆续启动交货,182、210大尺寸近期需求再次升温。而166尺寸由于下游需求骤减、电池成本倒挂等因素,大量拉晶、硅片厂将166尺寸转为为182以及少量210尺寸,182硅片近期已出现小幅宽裕现象。且前期影响拉晶的坩埚质量问题得到解决,拉晶厂产能利用率小幅提高。叠加上海港硅料在市场的流通,5月份拉晶、硅片环节产出将继续提高。但5月也有某厂停电检修一周,某厂硅料短缺减少182产出,以及其他厂检修影响部分182硅片产出。短期内182硅片不会大幅过剩。随着流通硅料释放,硅片产出将会逐渐宽裕,预计6月份可能出现过剩情况,当然最后也要根据下游需求提升幅度来最后确定。据对5月份硅片环节产出调研,5月硅片预计产出25.5GW+,182占比58%,210占比24%,具体各尺寸产出如下:

三、电池还会继续紧张么?

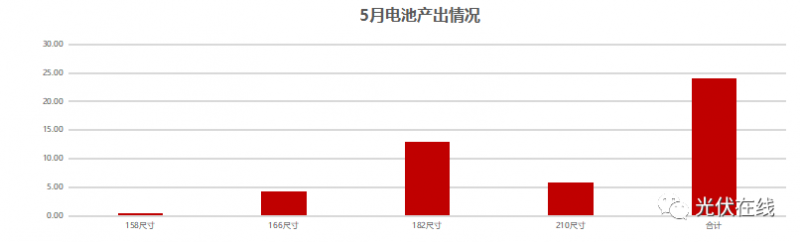

5月份电池价格继续上涨,目前182电池主流价格来到1.19左右,侧面反映电池供给还是紧张的。尽管当期那一线个别组件大厂有减少外采电池现象。但具有独特的成本优势二三线小厂以及国外高价订单依然支撑起对电池旺盛的需求!当前产业链有效的182电池产能均全部满产,182电池貌似还是一片难求的现象。对于210电池,随着产业链配套成熟以及高性价比的优势,210电池需求也是小幅提高,如本月也有一线电池大厂将182电池升级为210产线的情况。由于今年电池技术的不确定,主要以改造产能为主,新产能较少。当前需求集中爆发情况下,电池环节的有效大尺寸产能成为短期的供给瓶颈,因此大尺寸电池产量供给会继续紧张。这个关系预计会持续到今年TOPCON等N型高效电池批量有效落地时,缓解电池紧张局面!5月电池产出继续提高,182占比54%,210占比25%具体不同尺寸产出情况调研汇总如下:

四、组件需求咋样?

历年5月份为国内外黄金装机时期,终端需求只增不减!

国内集中式、分布式需求集中爆发:今年1--5月份,组件招投标总量已达69GW,招标量远超去年(42GW),同比2021年提升57%;随着630临近,大型央企、国企均已启动电站项目,组件开始批量交货;工商业、户用项目按照历年装机规律,也将批量启动。

俄乌战争加剧欧洲新能源需求,全球通货膨胀激发光伏装机需求!今年以来,海外印度、欧洲、美国、巴西以及亚太地区、如本、韩国等都是主要光伏需求国。国外大量的需求反转了一季度传统淡季现象,二季度海外需求受国际大形势影响,需求也将继续提升。

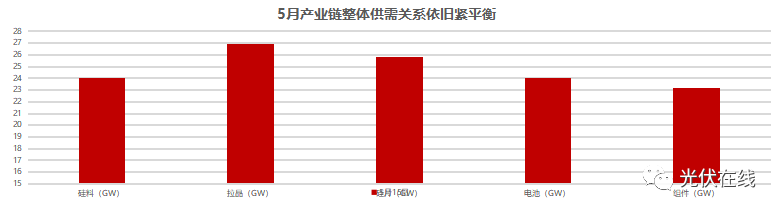

说了以上四个问题,接下来,我们把全产业链5月份的供需关系汇总到一张图表:

小结:尽管上海港到货流通3.6GW,鉴于生产周期传导,预计5月份全产业链供需关系依旧紧张!产业链价格也将继续维持高位!6月份可能由于到港硅料转换成硅片,预计硅片出现小幅过剩现象,但6月份也依旧为需求提升的旺季,具体供需差,我们看6月份的分析。

我们再把不同尺寸的产出及供需汇总到一张图,如下:

(1) 158尺寸:158尺寸供需均继续减少,主要由几家少量定制生产;

(2) 166尺寸:166硅片、电池、组件均生产厂家稳定且紧平衡,硅片出现结构性短缺;

(3) 182尺寸:182上游拉晶硅片电池继续小幅增加,月底或者6月份硅片有可能小幅富裕,但电池相对组件需求依旧供给紧张;

(4) 210尺寸:210产业链上下游产出均有小幅提升,供需相对固定、稳定。

近期市场概况预测:硅料当月产出短缺,由于海外硅料到港,硅料紧张程度缓解,拉晶硅片产出会继续增加,在当前电池、组件已经高开工率下降和价格影响下,中下游需求难以继续提高,硅片可能在月底或者6月出现富裕现象。硅片价格上涨无动力,硅片可能小幅降价,届时组件将根据硅片价格倒逼电池降价。不过当前电池新产能释放有限,在大量需求的支撑下,电池价格相对坚挺!

评论