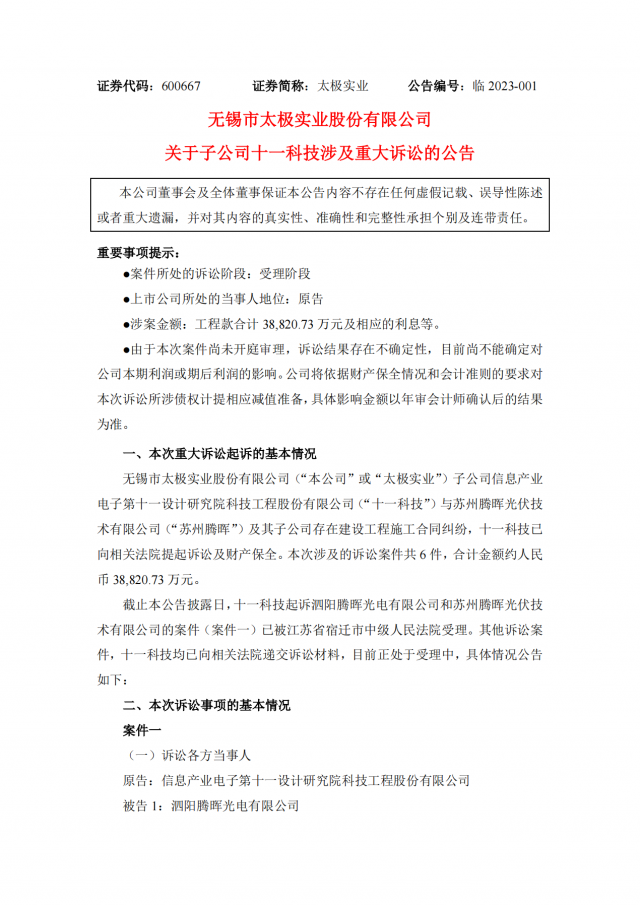

电建海投投资的缅甸中部光伏项目群首个项目并网发电

国际b·体育(中国)2023-01-10

据中国证券报记者统计,截至1月9日,已有5家光伏产业链上市公司发布2022年业绩预喜公告,从归母净利润增幅表现看,产业链不同环节差异较为明显。业内人士表示,随着PERC电池提效降本进入平台期,光伏产业链正在经历以TopCon/HJT/IBC为代表的N型电池技术迭代升级浪潮,并吸引更多上市公司参与布局。

五家公司净利润增幅差距大

截至1月9日,已有高测股份、德业股份、天合光能、聚和材料、太阳能5家光伏产业链上市公司发布2022年业绩预喜公告,但从归母净利润增幅表现看,产业链不同环节差异较为明显。

光伏硅片切割设备龙头高测股份2022年业绩同比预增幅度领先,公司预计2022年实现归母净利润7.6亿元-8.2亿元,同比预增340.09%-374.83%。

高测股份表示,业绩大幅预增主要受四点因素影响:一是设备订单大幅增加,光伏切割设备营收和净利润同比大幅增长;二是金刚线完成“单机十二线”技改,产能及出货量实现大幅提升,相关业务营收和净利润高速增长;三是硅片切割加工服务项目推进顺利,相关业务营业收入和净利润超高速增长;四是创新业务切割设备及切割耗材营业收入和净利润大幅增长。

逆变器企业德业股份、光伏一体化企业天合光能和银浆龙头聚和材料业绩同比预增幅度紧随其后。德业股份预计2022年实现归母净利润14.5亿元-15.5亿元,同比预增150.62%-167.91%;天合光能预计2022年实现归母净利润34.22亿元-40.18亿元,同比预增89.69%-122.68%;聚和材料预计2022年实现归母净利润3.7亿元-3.9亿元,同比预增49.93%-58.04%。三家公司在公告中表示,受益于下游市场需求增长,公司经营产品出货量快速拉升,实现业绩增长。

处于光伏产业链下游电站运营端的太阳能2022年业绩同比预增幅度最小,公司预计2022年实现归母净利润13.25亿元-14.25亿元,同比预增12.21%-20.68%。公司表示,业绩预增的原因包括装机规模增加、财务费用下降、制造板块销量增加。

自2021年初起,光伏上游硅料价格持续上涨,推动中下游企业成本显著提升。太阳能曾在2022年半年报中披露,上半年,硅料价格再创新高,导致原材料硅片及电池片价格持续在高位运营,组件生产成本快速攀升。在光伏电站投资中,光伏组件的采购成本所占比重最大,故光伏组件价格对电站的建设成本及未来的营业成本影响较大。

积极布局新技术

中国证券报记者注意到,聚和材料、天合光能、高测股份、太阳能等企业还在积极布局光伏N型电池相关技术产品。

聚和材料在公告中提及,公司正积极顺应客户的新产线、新技术的产品需求,加大力度推进行业N型路线的产品开发,围绕N型TopCon技术路线,持续优化升级高导电、低损伤TopCon成套银浆产品;不断升级HJT低温银浆产品。

天合光能2022年底在其官方微信号发文称,宿迁基地8GW 210+N型i-TOPCon电池成功下线,预计2023年公司210+N型技术的组件产能将达30GW。

高测股份1月4日公告称,公司与东方日升签订战略合作框架协议,双方将在N型异质结超薄半片切片领域,截、开、磨、切装备及金刚线领域以及技术领域等展开合作。

太阳能1月6日在投资者平台表示,公司正在研究TopCon、HJT、钙钛矿等电池技术,加强人才队伍建设,抓住电池行业技术升级换代发展机遇,择机布局新电池产能。

中金公司研报表示,随着PERC电池提效降本进入平台期,光伏产业链正在经历新型电池技术迭代升级浪潮。TopCon、HJT、IBC等N型电池技术是未来五年行业技术发展主旋律,有望拉动行业技术发展再上一个台阶,重新拉开企业之间的技术实力差距,带来新的投资逻辑和机遇。(孟培嘉 罗京)

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

网站简介| 服务项目| 广告服务| 用户注册| 帮助信息| 联系我们| 友情连接

主办单位:b·体育 网站运营:北京中电创智科技有限公司

服务热线:400-007-1585 投稿:13520853535 在线投稿

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号-2 京公安备11010602010147号

评论