具体来看,2023年1-6月全国共有15个省份下发了光伏指标,包括大基地、保障性、市场化、储备项目、源网荷储等多种项目类型。从各省总规模来看,指标分配较多的省份为新疆、江西,分别达到了30GW和24GW,河北、内蒙古、广东、山东鲁北大基地的指标也都超过10GW。

整体来看,2023年上半年由于第三批风光大基地项目指标的下发,获批大基地指标的省份普遍规模较大,譬如甘肃、内蒙、青海等。同样的,从业主端来看,中标大基地的投资企业指标总规模明显增多,并且在规模排行榜上,位次上升的也较为明显。

另外,在上述指标统计中,新疆以30GW的市场化项目规模位居榜首,不过这些项目大部分是以源网荷储的方式申报,需要配置较高比例的负荷以及储能,并网时间周期拉长;江西虽然总规模较为靠前,但这一规模仅是项目入库清单,由于江西实施项目库制度,只有先行入库才有资格参与指标竞配。

指标详情解析

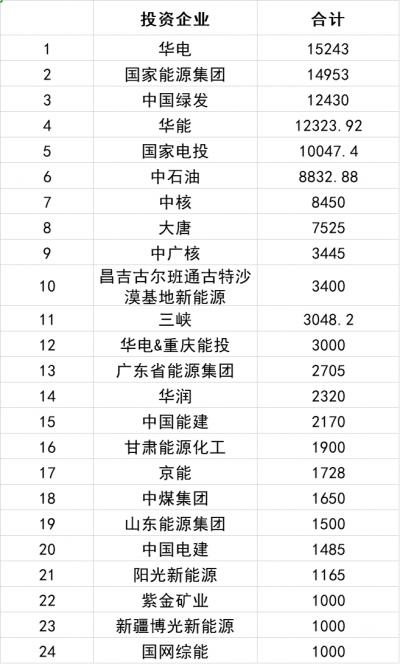

从业主端来看,2023上半年指标中,华电、国家能源、中国绿发、华能、国家电投所获规模都超过了10GW。其中,中国绿发以新疆12GW市场化指标跻身前五。

对比来看,2022年全年,有8家投资企业获得的光伏指标超过5GW,而仅2023上半年,已经有8家企业所获指标规模超过了5GW。

从各企业获取指标的情况来看,集中度愈发提升,大多数地方电站依然是由央企主导。在笔者统计到的约148GW总规模中,TOP 20合计获取指标近120GW,占比高达80%;并且国有企业在新能源领域的开发投资力度也进一步提高,五大六小上半年获取指标总规模近80GW,占比约54%。

不过也可以看到,在这11家被誉为新能源开发主力的中央企业中,五大央企均保持了较高的市场份额,而在六小的梯队中,国投电力、中节能的开发体量正逐步被其他几家拉开差距,华润迎头赶上,而中核凭借基地以及新疆项目正成为六小梯队中的引领者。

实际上,笔者在统计各省相关指标时发现,大基地的指标规模基本决定了业主的开发梯队。一般来说,大基地单体规模较大,基本以GW起步,而各省的普通指标大多仍是100MW为主,从体量上来看大基地项目几乎是碾压式领先。同时出于规模效应的考虑,大基地已经成为各企业的开发重点。

备注:(1)本文统计了各省通过公开渠道招标公示的项目情况,未公开招标、定向招标以及部分县市招标的项目尚未覆盖;

(2)业主指标规模的统计口径以牵头央企为主,部分央企、国企合资的项目单独核算;

(3)江西省项目库(非项目指标)规模亦统计在内,其他省均以指标清单统计;由于项目规模、企业数量众多,本数据仅供行业参考。

除了五大六小之外,从上述表格中可以看到正有越来越多的新面孔加入到新能源的开发队伍中,例如中国能建、中国电建两大电力能源领域的服务企业以及中煤集团、中石油、中石化等能源化工领域巨头,也加大了新能源的开发投资力度。

这些企业依托于能源化工领域的巨大优势,在大基地项目争夺中拥有无可比拟的优势。据笔者了解,中石油依托其油田及其相关产业链,正在新疆规划千万千瓦级的新能源大基地。

根据公开信息,中煤集团在第三批风光大基地的竞争中获得两个项目,包括中煤平朔60万千瓦离网式可再生能源制氢项目以及沛县105万千瓦采煤沉陷区生态治理清洁能源基地。

其中,平朔60万千瓦离网制氢项目主要建设内容包括60万千瓦光伏发电系统、制氢系统及配套供配电系统等。项目光伏场区选址位于平朔集团露天矿采煤沉陷、回填治理区,实现矿山复垦绿化与新能源融合发展。光伏发电将全部用于离网制氢,主要用于耦合平朔集团煤化工项目绿氢需求,助力煤化工降碳减排、绿色发展。

上述两个案例均是能源化工企业依托既有的产业优势发力新能源的典型。不过值得注意的是,有消息称,相关部门正计划规范央企参与新能源发展,要求中央企业聚焦主责主业。据了解,该项工作计划将央企划分为三类,按照优先级参与新能源电站的开发持有。

其中一类以国家电投、国家能投、华能等五大六小电力投资企业组成,这类企业可以投资持有新能源资产;二类企业,像中国石油、中国石化、中国海油等企业可依托自身资源优势,开发建设或者阶段性持有新能源资产;第三类央企是除上述两类央企之外的,除自发自用新能源项目外,原则上不再新增市场化新能源项目。这一文件,或许会改变央企未来的新能源开发格局。

另外,也有越来越多的地方国企参与到光伏电站的开发中,其所占指标规模也逐渐增大,例如广东能源、甘肃能源、北京能源在上半年所获指标规模中都达到了GW级别。但同样的,省属国企在新能源开发竞争中仍与央企有较大的差距,并且大多优势仍集中在本省或者特高压送受端地区,跨省开发指标的难度较大。

随着国有企业获取指标的进一步集中,对应的,民营企业所获指标规模进一步缩水。在笔者统计的数据中,2023上半年,只有阳光新能源、新疆博光超过1GW,这也是大基地规模差异导致的行业现状,毕竟民营企业在基地项目的争夺中优势难显。此外,各省还出现了若干非专业光伏项目开发企业参与其中,这些企业大多通过资源置换或者当地产业投资优势等渠道获得开发指标。

央企:新能源开发投资规模再创新高度

进入“十四五”中期,2023年各央企的新能源开发力度有增无减,各企业上半年新能源开工规模、投产规模均屡创新高。

2023年,作为最大的煤电企业、风电投资商,国家能源集团新能源规模化发展步伐持续加快,上半年新能源开工854万千瓦,全部为新能源,其中风电231万千瓦、光伏809万千瓦,创历史同期新高。投产的电源项目中,新能源装机占比超过50%。截至8月11日,国家能源集团光伏装机容量已突破2000万千瓦。

作为全球最大的光伏发电企业,国家电投在光伏累计装机容量上一直遥遥领先。截止到6月底,国家电投管理电力总装机达到2.37亿千瓦,清洁能源装机突破1.60亿千瓦,其中,光伏装机6780.68万千瓦,风电装机4841.31万千瓦,继续保持清洁能源规模领跑地位,是全球最大的光伏发电企业、新能源发电企业和清洁能源发电企业。今年7月,国家电投发布《建设世界一流光伏产业宣言(2023)》,提出到2025年,国家电投光伏发电装机将超过1亿千瓦。

华电集团在今年上半年的指标获取中一马当先,如果合计与重庆能投的合资项目,华电获取指标高达18GW。笔者在梳理时发现,华电集团不少项目指标集中在大基地项目上,所以在开发指标上规模优势更为明显。

上半年,华电集团新能源新增开工1432万千瓦,投产641万千瓦,投产容量是去年同期的15倍;目前新能源在建227项2297万千瓦,分别是去年同期的1.8倍、3.3倍。

上半年以来,中国华电陆续并网了北疆乌鲁木齐100万千瓦风光基地项目、青海德令哈100万千瓦光氢储项目、昌吉木垒105万千瓦风光基地项目、九墩滩50万千瓦光伏治沙、天津100万千瓦盐光互补等一系列大基地项目。

新能源已经成为华能集团电力装机投资开发的重点方向,在今年年初的能源领域工作思路揭晓中,华能集团提到2025年,确保新增新能源装机8000万千瓦以上,非化石能源装机占比达到50%以上。

今年年初,中国华能党组书记、董事长温枢刚在2023年新能源建设推进会上宣布,中国华能将靠前安排2000万千瓦、共计152个新能源项目实现实体开工和施工准备,全年新能源开工3000万千瓦以上,投资额超过1000亿元。截至今年6月,中国华能新能源装机规模突破6000万千瓦,其户用分布式光伏并网容量也已经突破600万千瓦。

大唐集团的新能源发展正在驶入快车道,仅第一季度,大唐新开工新能源项目13个,全年计划开工1560万千瓦、投产1155万千瓦将项目建设“提起速度”。2月与内蒙古人民政府、内蒙古能源集团签署战略协议,在未来5年中大唐集团增加投资1000亿元,在风电、光伏、储能等领域与内蒙古本地企业展开合作。

作为核电行业的领军者,中核集团在不断发力核电业务的同时,新能源业务也如火如荼。在“核电+新能源”的双轮驱动下,中国核电正在朝着世界一流清洁能源服务商不断迈进。中核已经毫无疑问的成为近两年增速最快的新能源投资企业之一,今年上半年中核陆续拿下了青海、甘肃、山东等多个大基地项目,在贵州、广东等省份也收获匪浅。

中广核作为最大的核电企业之一,其新能源项目也不断地加速推进,中广核兴安盟300万千瓦风电项目、惠州港口二期海上风电场项目、上海崇明渔光互补一、二期项目、西藏阿里雪域高原“零碳”光储热电示范项目、烟台招远40万千瓦海上光伏项目,都将在2023年内先后并网,截至今年4月中广核新能源项目装机总容量突破3515万千瓦,在运风电、太阳能项目达550个。

三峡集团作为我国领先的清洁能源集团也是全球最大的水电开发经营企业,今年在新能源项目上持续发力,在年初就宣布其全球最大规模“沙戈荒”风电光伏项目基地——库布齐基地项目正式开工,到“十四五”末,三峡集团新能源装机规模有望达到7000万到8000万千瓦。

可以看到的是,2023年上半年,光伏产业火爆依旧、毫不逊色。无论是制造业的产能规模还是下游应用的电站装机规模,2023年注定将成为中国光伏产业再创记录的一年。然而在整体火爆的背后,新能源实际上也在走向另一端新征程——调峰成本与日俱增、土地消纳挑战、产能过剩的担忧等,新征程下,行业肩负的重担亦需要每一位参与者砥砺向前。

来源:光伏們

评论