在中国光伏发展历程中,PERC电池一直占据主流地位,其具有发电量高、衰减低的特点。而其他技术路线投资成本高,扩张速度慢,与PERC电池相比一直略逊一筹。

但在N型技术突飞猛进的今天,这种境况或许正在被改变。

近日,多家企业发布HJT电池片扩产规划。1月2日奥维通信公告拟与淮南市田家庵区人民政府、上海熵熠合作投资建设5GW异质结电池及组件项目,总投资45亿元。该项目规划3年内分三期建设,第一年1GW、第二年2GW、第三年2GW。

事实上,这种盛况从去年年底就开始了。2022年12月25日,三五互联公告拟与眉山市丹棱县人民政府签署项目投资协议,建设5GW异质结电池5G智慧工厂项目,总投资25亿元。

2022年12月22日,海源复材公告拟与滁州市全椒县人民政府合作15GWN型光伏电池及3GW组件项目,其中5GWHJT电池及3GW组件,投资35.5亿元。

能见获悉,近日来,HJT股票表现活跃,近一周涨幅0.81%,近一月涨幅8.78%,近一月来2次进入行业概念涨幅排行榜前十,可见HJT技术在资本市场也得到了关注。

一直以来,HJT以转换效率更高为主打优势,因此各家光伏企业在扩产计划中多选此作为主要路线,因其开路电压高、双面率高的天然特性,HJT也迎来了新的行业定位:目前最契合双面组件工艺的电池片技术。

这种技术路线带给行业的价值十分明显。HJT的优点是可以将电池片做得更薄。也就是说,与PERC硅片相比,等量的硅可以做出更多的电池片。

也是因此,该项技术所占硅片成本比例最低。更重要的是,由于HJT电池片对薄片化发展趋势更加支持,也被业内认为其更能有望降低硅片成本,直击电池片行业痛点。

回顾2018年,福建钧石、中智(泰兴)、汉能、通威、爱康、彩虹等多家光伏企业陆续公布HJT产能计划,但因其技术门槛较高、设备及材料成本高昂、缺乏终端市场等因素,使部分企业的扩产步伐有所减缓。

经过五年发展,当时掣肘HJT发展的因素都得到了改善。

首先是量产效率。从实验室技术角度看,HJT的技术已经成熟,效率记录26.7%成绩十分优异。但量产效率始终不高,一直维持在21%左右,直到2018年底终于迎来实质性进步,效率达到23.5%,与PERC相比高出1%。

其次是技术储备。目前PECVD+PVD是新建产能的主流选择。非晶硅薄膜沉积有PECVD与HWCVD两种路线,TCO沉积有PVD与RPD两种路线。从投资角度,非晶硅薄膜沉积(PECVD)的设备投资占总设备投入的50%。制绒清洗、TCO制备、电极制备分别占总成本的10%、25%和15%。目前的设备投资额度约5亿元/GW,可以说,未来哪家企业率先推出稳定工艺设备与技术路线,明年就可能率先引爆HJT投资热潮。

此外,在设备革新进展中,HJT电池四个生产步骤对应的设备分别为清洗制绒设备、PECVD、PVD以及丝网印刷机。华安证券认为,未来HJT进入扩产阶段,设备、工艺都将趋于成熟,HJT设备的革新升级都将基于一定的技术储备和客户基础上进行,后入者面临更高的客户认证壁垒和技术壁垒,领先厂商的市场份额将持续扩大。

在降本方面,当下,Topcon已经如火如荼的量产,在光伏产业“内卷”竞争下,HJT的成本降低只是时间问题。国泰君安最近发布研究报告称,电镀铜技术是对传统丝网印刷环节的替代,有望实现HJT的降本(去银化)和提效(约0.3%),伴随其产业化进程加速或助力HJT渗透率提升。

业内曾计算过HJT目前的总成本,PERC含税总成本约1.11元/W,Topcon成本比PERC高约0.06元/W。HJT的总成本约比PERC要略高出0.1元/W。

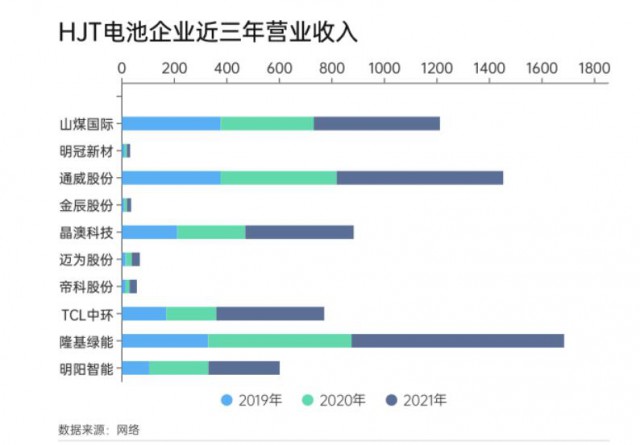

诸多公司已进入该赛道。主流企业包括明阳智能、隆基绿能、TCL中环、帝科股份、迈为股份、晶澳科技、金辰股份、通威股份、明冠新材、山煤国际等。PVInfolink预计,从2023年起,HJT技术路线将有10GW级的产出。

大批企业的布局从侧面印证了HJT的成熟度在增加,但在产业化推进的过程中,HJT仍面临着诸多阻力。

第一是技术壁垒。更高的门槛是HJT的特点之一,相比PERC技术而言,HJT的跨度更大,例如微晶硅沉积使用PECVD、HWCVD或VHF-PECVD技术,目前由于微晶硅生长速率较慢,且存在纵向不均匀,在界面处易生成非晶孵化层,影响电池性能,目前市场仍在寻求工艺突破,这导致HJT的推广亟待时日。

第二是与原产线不兼容问题。HJT属于全新路线,无法通过现存的电池片产线改造升级而成,这导致HJT的设备投资额远高于PERC产线。

第三是前文提到的,量产稳定性不达标。连续、稳定地生产和制造平均量产效率高出PERC1.5%左右的HJT电池是HJT大规模推广的前提,这就需要在设备和工艺的磨合联动下,设备端在不增加或仅增加少量硬件成本的情况下实现单台设备产能的提升。

准确来说,HJT的爆发需要满足两个条件:一是生产技术稳定;二是成本降低。

国泰君安证券分析指出,HJT主要可通过以下四种方式实现降本:第一是提高转换效率;第二是硅片薄片化;第三是浆料减量及国产化;第四是设备国产化。业内分析也指出,降低银浆成本是降本重要途径之一。HJT电池制造成本在0.93-0.98元/瓦,银浆约占非硅成本的60%,是降本的主要着手点。而银粉占银浆成本超过95%,采用低成本银粉或其他材料替代银粉是降低该成本的主要方向。

在生产技术稳定性方面,技术硅异质结的稳定性及能耗机制将是HJT电池发展的关键。

对此,澳大利亚新南威尔士大学(UNSW)的科学家表示:“技术硅异质结(SHJ)技术能否得到广泛采用,在很大程度上将取决于在电池组的整个生命周期内,电池能否维持对其高效率起决定作用的出色表面钝化层。因此,当务之急是正确理解SHJ的长期稳定性,并确定潜在的功率损耗机制并找到缓解办法。”

进入2023年,价格因素将不再是光伏行业的主题,企业竞争的焦点将从对原料的把控转移到高质量产品竞争上,这其中电池技术的变迁将成为业内一个重要的关注点。在光伏产业技术加速推陈出新背景下,未来十年光伏将有望成为成本最低的发电模式,更多的新进入者带着资金与资源进入,谁能提前抓住宝贵的两三年时间窗口,谁就能在HJT爆发的时候获得一席之地。

评论