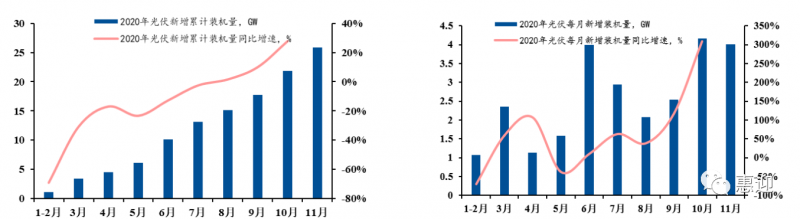

2020 年,我国新增光伏装机量为 48.2GW,同比增长 81.7%,超过年内各机构预期。根据中电联的数据,我国光伏新增装机量已在 2020 年下半年走出疫情的影响,光伏装机量从 8 月份恢复至 19 年同期水平,10 月份新增的累计装机量同比已实现 20%正增长,单月新增装机规模超过 4GW,同比增长率高达300%。

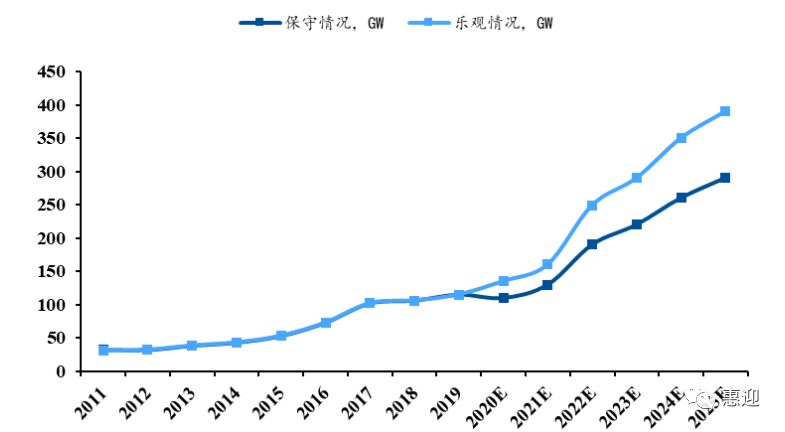

光伏行业降本提效稳步推进,叠加全球各国可再生能源政策的颁布与执行,预计全球光伏累计装机容量将继续保持增长态势,根据 CPIA 的预测,“十四五”期间,乐观预期下,全球光伏装机规模年均新增 287GW,中性情况下年均新增 222GW。该预期与 IRENA 于 2019 年年在分析报告《光伏的未来》给出的预测基本一致,IRENA 认为,到 2030 年光伏的装机目标将达到 8500GW,年均光伏新增规模将超过 250GW。

在中国向“30·60目标”迈进的过程中,“十四五”是实现碳达峰的关键时期,光伏发电大有可为。根据 CPIA的观察与分析,预计 2021 年新增装机规模约为 55GW-65GW,预计“十四五”期间,国内年均光伏新增装机规模将达 70-90GW。由此推算,未来 5 年,光伏新增总装机规模有望达到 350-450GW,同比“十三五”期间 210GW 的新增总装机规模有较大幅度提升。

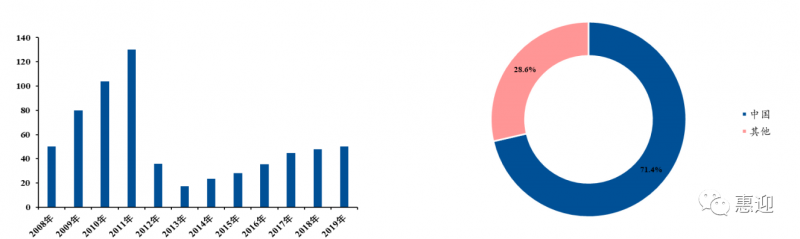

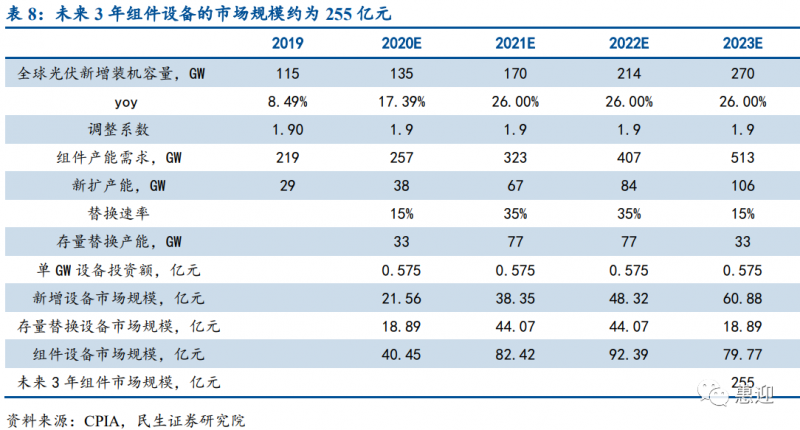

2020 年内,光伏组件行业展现出极高的扩产积极性。2019 年,全球光伏设备产业的销售收入增加值约 50 亿美元,约合 350 亿元人民币,同比增长 4.2%,我国光伏设备的市场规模达到 250 亿元,同比增长高达 13.6%,占全球市场规模的 71.4%。

经民生证券测算,预计 2021 年、2022 年、2023 年组件设备的市场规模可分别达到 82.42 亿元、92.39 亿元和 79.77 亿元,未来 3 年组件设备的市场规模合计可达 255 亿元,组件设备厂商拥有广阔的发展前景。

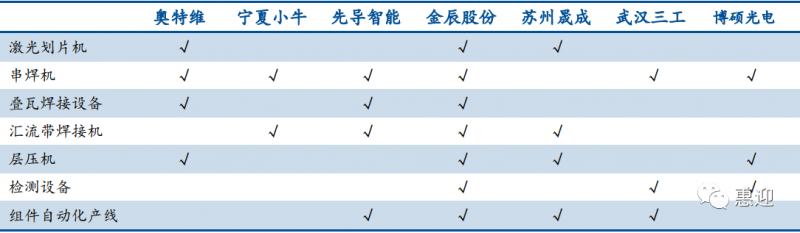

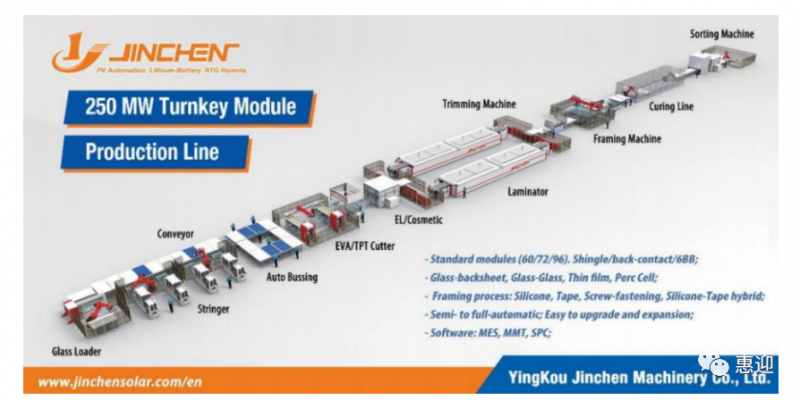

组件设备的市场较为分散,公司数量较多,竞争较为充分。组件设备国产化进程较早,厂商可提供多种产品,充分利用技术同源和客户同源优势。如奥特维可提供激光划片机、串焊机、叠瓦串焊机、层压机等设备,先导智能可提供串焊机、叠瓦一体焊接机、汇流条焊接机等设备,金辰股份可提供激光划片机、串焊机、叠片焊接机、层压机、汇流条焊接机、层压机、EL 测试仪等设备。同时,先导智能、金辰股份、苏州晟成、武汉三工还可提供组件自动化生产线。

目前,奥特维、宁夏小牛、先导智能、金辰股份等主要参与者,均向晶科、晶澳、隆基、东方日升、天合光能等头部组件厂商出货,根据中标公示结果,上述厂商已占据市场绝大多数份额,新进入者难以突破客户壁垒。深层次绑定是上下游双方共同诉求,从设备商的角度看,需稳定下游以保证持续经营能力和财务稳健性,进而提升品牌影响力;从组件厂商的角度看,组件的终端市场愈加分散,其供应链管理的诉求显著提升,为了保证产品供应的一致性,以及迅速应对组件技术的更新,组件厂商也倾向于绑定高资质的设备厂商。

光伏行业高景气,组件产能持续扩张,核心设备需求旺盛,同时,新型组件技术快速渗透,催生多个细分蓝海市场,组件设备有望迎来新一轮迭代升级。而凭借优良的产品性价比,以及本土配套服务响应快捷,国内组件设备厂商有望在新一轮扩产升级浪潮中充分受益。

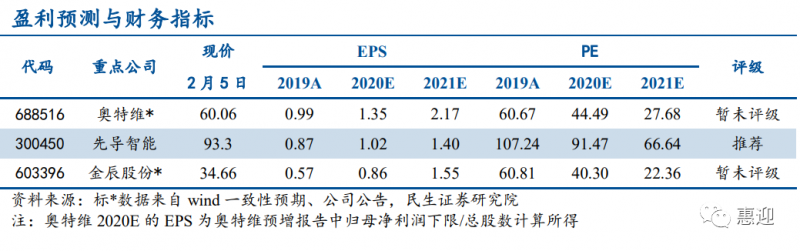

持续看好光伏组件设备行业,综合考虑技术水平、客户资源以及产品线条等因素,建议关注组件设备龙头企业,奥特维、先导智能、金辰股份。

奥特维:国内串焊机龙头,明后年订单有望爆发

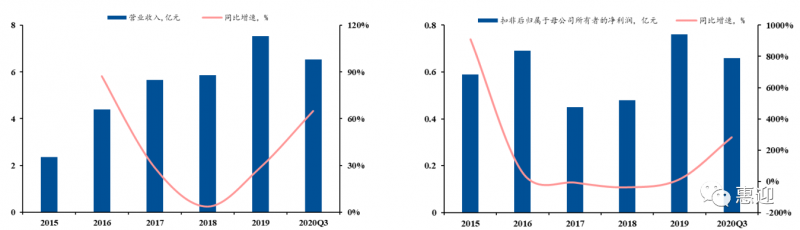

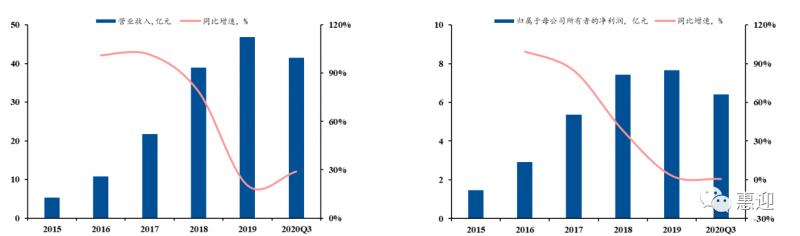

国内串焊机龙头企业,在手订单奠定公司较好的业绩增长基础。公司是国内组件设备的龙头企业,占据串焊机市场绝对份额。2015 年到 2019 年,公司营业收入快速增长,从 2.35 亿提升至 7.51 亿,CAGR 高达 34% 。1 月 8 日,公司发布 2020 年度业绩预增y公告,受益于拳头产品多主栅串焊机产销量大幅增加以及良好的成本控制,预计公司 2020 年实现归母净利润1.33 亿元至 1.52 亿元,同比预增 82%至 107%。另外,根据公司公告披露,2020 年前三季度,公司累计新签订单 20.59 亿元(含税),而截至三季度末,公司在手订单 23.4 亿元(含税)。随着前期的新签订单在今明两年逐步进入收入确认周期,我们预计,今明两年,公司业绩将有望实现较好的增长。

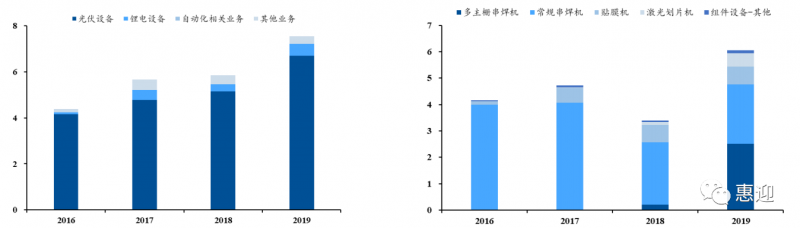

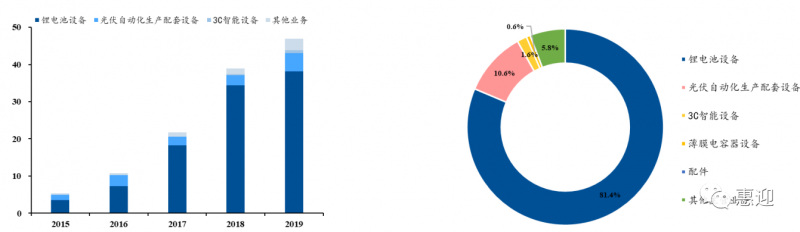

多主栅串焊机逐步成为公司光伏设备中的主要构成产品。2018 年,公司多主栅串焊机开始放量,在公司光伏设备收入中占比约为 5.88%,2019 年,公司多主栅串焊机收入从 0.2 亿元提升至 2.52 亿元,占光伏设备收入中的 40.91%,超越常规串焊机,成为公司光伏设备业务中占比最高的业务,成为公司的营业收入中占比最高的业务。未来,公司的串焊机有望深度受益于光伏组件技术迭代,在新一轮市场扩展中占据优势地位。

先导智能:组件设备先行者,自动化设备有望成为新亮点

公司于 2009 年进入光伏行业,致力于光伏电池和光伏组件的自动化成套设备的开发设计、生产和销售,于 2013 年首创国产电池片串焊机,在 2017 年成功研发并量产多主栅串焊机和半片串焊机。公司光伏设备业务的政策聚焦于行业优质客户,经过多年来的积累,已经形成较强的技术优势和品牌效应,设备受到隆基股份、晶科能源、中国节能等业内一流厂商的青睐。

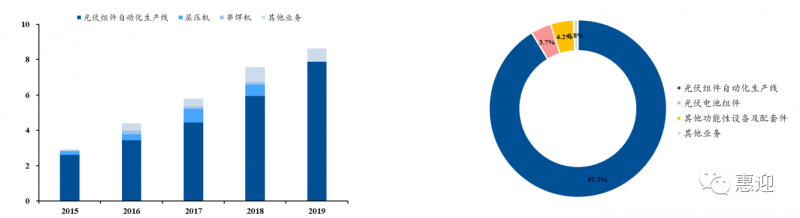

公司作为平台型公司,营业收入和归母净利润的体量较大,2019 年公司的营业收入和归母净利润已分别达到 48.84 亿元和 7.66 亿元,同比增长 20.41%和 3.23%。其中,随着近年来伏景气度的提振,光伏设备在公司业务的占比中有所恢复,2015-2019 年,公司光伏自动化生产配套设备的营业收入从 1.4 亿增长至 4.95 亿元,CAGR 为 31.13%。截止 2020 年第三季度,公司合同负债金额为 15.01 亿元,相比 2019 年末提升 89.86%,主要原因为报告期新增订单较多,预收款项增加。根据 2020 年中报披露,光伏自动化生产配套设备占公司总营收的 12.54%。

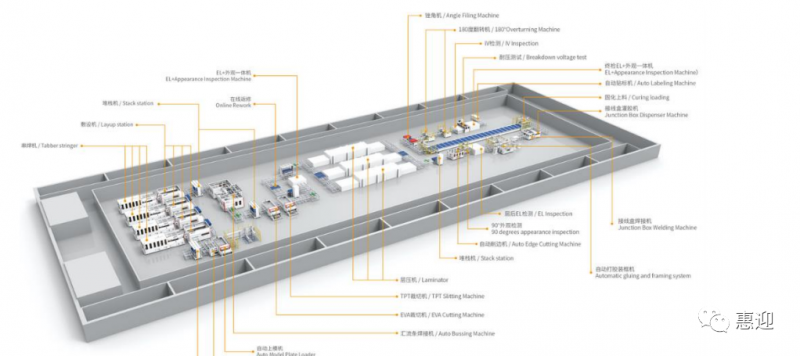

在光伏组件设备中,公司可以提供完备的整线交钥匙解决方案,为客户打造“无人工厂”,可提供高速串焊机、多栅串焊机、叠瓦一体焊接机,叠瓦成套组件设备和汇流条自动焊接机等设备。其中,公司的多主栅串焊机拥有独有的焊带处理和定位机构,可保证主栅线和焊带重合精度;叠瓦一体焊接机精度较高,具备高兼容性,可兼容 27 片/32 片/38 片等各种叠瓦电池串,区分倒角/非倒角不同组件功能,兼容 5 分片/6 分片电池串。

金辰股份:组件自动化龙头企业,积极布局叠瓦设备

公司是光伏自动化组件设备的头部供应商,下游客户涵盖国内多家知名光伏组件企业,同时积极布局新型组件设备,向壁垒较高的电池设备领域延伸,探索新增长点。2015-2019 年,公司业绩大幅增长,营业收入从 2.92 亿元增长至 7.9 亿元,CAGR 为 31.08%。截止 2020 年第三季度,公司的归母净利润为 0.65 亿元,同比增长 65%,超过 2019 年全年归母净利润。合同负债已达 3.71 亿元,为 2021 年业绩奠定良好基础。2019 年,光伏组件自动化生产线作为公司的主营业务,占总营收的 93.11%,辅之以串焊机、层压机等价值量较高的单机设备。

公司光伏组件制造装备基本涵盖组件制备的各工艺流程,提供光伏组件自动化生产线的同时,也具备自主的软件系统。公司的自动双轨串焊机,采用红外加热焊接,焊接温度及功率闭环控制,温度爬升平缓、热冲击小,确保设备高重复性和稳定的产能,独创柔性压持机构辅助焊接,有效降低焊接隐裂、碎片发生概率,且易于安装维护。公司的激光划片机采用进口激光器,切割深度稳定,采用 CCD 精密定位。为探索更多增长点,公司较早布局叠瓦组件设备,目前叠瓦组件设备已经向国内头部光伏客户供货,并获得了客户的良好认可。

评论