5月26日,北京能源集团有限责任公司2024—2025年光伏组件框架协议采购开标。据北极星了解,本次组件采购类型为N型单晶硅双面光伏,采购规模10GW。

从开标情况来看,共有25家企业参与投标,价格更是再次创下新低。具体来看,25家企业的投标均价为0.805元/W,其中9家企业的单瓦投标价低于0.8元,最低0.76元/W;TOP7组件企业投标价高于均价,但也有一家企业直逼均价,最低0.808元/W,最高0.8235元/W。

(注:黄色底纹为TOP7组件企业报价)

与近期刚刚定标的GW级N型双面组件集采价格0.86~0.87元/W相比,本次京能集团集采价格也再次下降,无论是一线企业亦或二三线企业均积极争单。

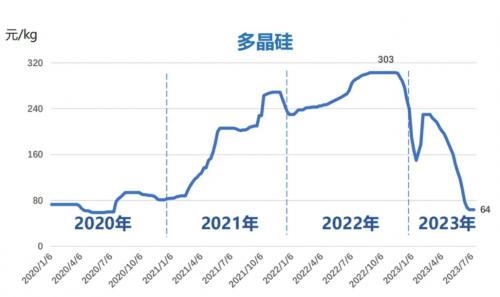

眼下,光伏产业链普遍处于“失血”状态,组件后续价格能否站稳,还取决于上游原材料价格能否企稳。硅料环节,本周价格企稳,最低价格3.37万元/吨,已突破所有在产企业现金成本,硅业分会预期,目前头部企业过半数已有检修计划,随着硅料供应量下调,硅料主流成交价有望趋于稳定。而硅片价格继续下降,企业普遍下调开工率,硅业分会数据,本周两家一线企业开工率分别降至55%和80%,一体化企业开工率分别维持在60%-80%之间,其余企业开工率分别维持在50%-70%之间。根据供需关系分析,硅业分会预期硅片价格已经接近底部。电池片除承压价格持续下降外,近期辅材银浆成本大幅上涨,利润再受重压。

“卖即亏,不卖则死。”行业寒冬之下,对于光伏价格的“跌跌不休”,近期在工信部指导下,中国光伏行业协会也召开会议,强调加强对于低于成本价格销售恶性竞争的打击力度。而究竟实效如何,还需观察后势。

来源:北极星

评论