“向内卷越卷越深,走出去才能危中寻机!”

“行业要从1.0的被动出海,到2.0主动的全球制造。”

“全球化对龙头企业来说是必选题。”

“‘走出去’就需要不停地‘挪窝’”

……

一直以来,光伏出海都是热门话题,今年,不少光伏企业“大咖”也对其发表了观点。

当前,海外市场俨然成为不少企业业绩增长的新动力源。

7月份,也不少光伏企业都官宣去中东建厂,打破内卷怪圈,主动寻求机遇。

据团队统计,当前已经有16家新能源企业“闯”中东,包括10家光伏企业,斥资超400亿建厂!

那么为什么要走出去?凭什么是中东?

7月光伏龙头组团“淘金”

7月25日晚间,钧达股份宣布拟投建阿曼年产5GW高效电池生产基地项目,预计投资总额为2.8亿美元,折合人民币约20.21亿元。同日晚间,中国电建表示,公司分公司与子公司组成联合体,签订了阿布扎比PV3阿吉班1.5GW光伏项目EPC合同,金额约为7.55亿美元,折合人民币约为53.84亿元。

而前几日,晶科能源、TCL中环、阳光电源等行业龙头企业也纷纷官宣在沙特阿拉伯斩获大单或联合投资的消息,涉及光储等领域。

7月16日晚间,晶科能源发布公告,宣布其全资子公司晶科中东与沙特阿拉伯王国的公共投资基金(简称“PIF”)的子公司Renewable Energy Localization Company(RELC)以及Vision Industries Company(VI)共同签订了《股东协议》。三方计划在沙特阿拉伯合作建设一个产能10GW的高效电池及组件项目。项目总投资额预计为36.93亿沙特里亚尔,折合人民币约为71.55亿元。根据协议,合资公司的股本结构为晶科中东、RELC和VI分别持有40%、40%和20%的股权。

同日,全球硅片龙头TCL中环也发布了在沙特阿拉伯建厂的公告。该公司计划与VI和RELC签订《股东协议》,共同在沙特阿拉伯设立合资公司,并计划建设一个年产20GW的光伏晶体晶片项目。预计该项目的总投资额将达到20.8亿美元,折合人民币约为151亿元。其中,TCL中环将通过其新加坡全资子公司LumeTech S.A.PTE.LTD.持有合资公司40%的股权,RELC持有40%,而VI则持有其余的20%。

7月15日,全球光伏逆变器龙头阳光电源在官方微信公众号宣布,该公司已成功与沙特ALGIHAZ签约了全球最大的储能项目,项目总容量高达7.8GWh。该项目将分为三个站点实施,分别位于沙特阿拉伯的Najran、Madaya和Khamis Mushait地区,计划于2024年交付,并在2025年实现全容量并网运行。不过,阳光电源并未透露该项目的具体合同金额。

7月19,秦能光电(Q-SUN Solar)官微发文称,近日,该公司与阿曼著名可再生能源公司Bakarat Investment计划阿曼苏哈尔自贸区建设一座8GW先进光伏组件和2GW光伏电池生产基地,产品将覆盖TOPCON及HJT技术路线。

10家光伏企业“闯”进中东

其实,新能源龙头“组团”官宣“闯”中东,在2023年,就已经有所动作了。

据世纪新能源记者不完全统计,除了中国电建、钧达股份、晶科能源、TCL中环以及阳光电源还有协鑫科技、中信博、安泰新能源、天合光能、远景、海南矿业、联合太阳能等公司同样与中东国家达成合作。

这16家企业涉及风光、储各方面,尤其是光伏企业,包含硅料、硅片、光伏支架以及电池片和组件。

据世纪新能源团队统计,目前已经公开在中东布局光伏产业的企业有10家,涉及项目12个,合计金额折合人民币超400亿元。

除7月的企业合作外,在6月,钧达股份发布公告称,已与阿曼投资署达成投资意向协议,拟在阿曼投资建设年产10GW的Topcon高效光伏电池产能,总投资7亿美元。项目分两期实施,每期5GW。同时,6月安泰新能源与巴赫拉电气达成合作协议,双方拟在中东地区联手打造一座太阳能光伏产品研发与生产工厂,并与当地的私人发电商和工程承包商合作,共同为客户提供全方位的太阳能解决方案。

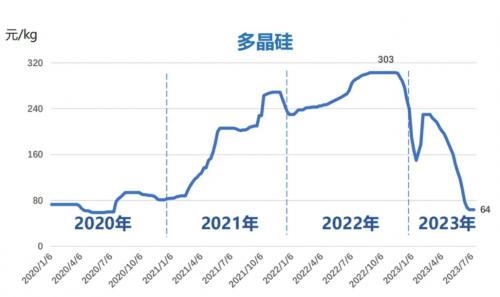

同月,协鑫科技苏州公司与穆巴达拉主权基金全资子公司MDC POWER订立合作协议,探讨合作开发阿联酋首个多晶硅生产设施。

而4月,中信博与沙特工业城和科技区管理局签署土地租赁协议,双方将共建3GW光伏支架生产基地。同月,振江新能源与美国光伏跟踪解决方案提供商合作,在沙特的达曼共同投资建设一座光伏跟踪器组件制造工厂。

出海VS出局光伏全球化势不可挡

为什么今年这么“流行”中东建厂呢?

可以说,2024年对于每一个光伏企业来说都是意义非凡的一年,求存则变,随着光伏技术更新迭代,光伏企业也越来越“卷”,如何能不内耗?很多企业家们给出了答案,那就是走出去!

“向内卷越卷越深,走出去才能危中寻机!”在今年的SNEC展期间,协鑫集团董事长朱共山做《新质生产力背景下的光伏大变局时代》主旨发言,他公开表示,光伏行业正遭遇史上最强内卷,由于供需严重错配,产业步入冰河期。当前,中国光伏产业处在最好的时刻与最坏的时刻并存,在阵痛中破茧成蝶的重要转换期,全面出海成为中国光伏企业的必然选择。预计三到五年内,中国光伏行业将完成第一阶段的全产业链出海。

同时,隆基绿能董事长钟宝申也表示,当前全球光伏需求仍然巨大。

“行业要从1.0的被动出海,到2.0主动的全球制造。”晶科能源副总裁钱晶接受公开采访时,同样表示当前主动出海具有重要意义,很多国家希望具备中国光伏企业的技术、经验、体系、人才等,助力他们形成自身的闭环产业链,而不是仅需要中国的产品。“本地制造、绿电制造、有当地服务团队支持、有光储一站式方案的产能才是被需要的。”

目前,“走出去”已经成为了光伏行业生死存亡的判断题,无疑,走出去是对的。

“全球化对龙头企业来说是必选题。”协鑫科技联席首席执行官兰天石表示,未来在一个规模化的基地去做大规模制造,可能性在减少。每一个国家或地区,有着能源掌握在自己手中的安全性诉求。

兰天石表示,对于美国等堡垒市场,如何去符合它的规则、运用好它的体系,用本土化的人才去推进,是各方都需要思考的问题。

“中国光伏走出去,要少聚集。”面对新一轮光伏出海热潮,爱旭股份董事长陈刚在7月24-25号举办的光伏行业2024年上半年发展回顾与下半年形势展望研讨会上提出分散建厂的看法。

“如果扎堆在一个国家搞产业,这个国家就会成为下一个贸易壁垒打击的对象,‘走出去’就需要不停地‘挪窝’。”正泰新能源董事长陆川也有类似观点。

风浪过后大有作为

如果说,光伏出海成为必选题,那怎么走,去哪里?出去后如何融进去,则成为各家企业“拿分儿”的关键。

据CPIA统计,2023年中国新增光伏装机规模全球占比55.6%;22年中国光伏硅料/硅片/电池/组件产能全球占比分别为88%/98%/91%/91%,中国光伏设备占全球市场份额的比例已超90%。

海外市场,对于光伏企业的重要性不言而喻,但当前,面对新一轮的贸易壁垒,我国光伏企业也不得不寻求新的市场,从东南亚、美国建厂重心逐渐转移为中东建厂。

数据显示,中东可能是光伏发展潜力最为突出的新兴市场。2023年,中东光伏需求约为20.5GW~23.6GW,以土耳其、沙特、阿联酋为首的市场光伏需求量大幅增加。到2030年沙特将实现58.7GW可再生发电能力,其中包括40GW光伏发电。

因为中东市场需求多,缺口大,也越来越多的光伏企业开启去中东建厂的新征程。

而中东在承接中国光伏产能方面也有多项优势。中国新能源电力投融资联盟秘书长彭澎发表了四项观点:

1)中东国家对落地当地的制造业企业在政策方面给予优待;

2)中东各国正在大力推动能源格局转型,预计未来将越来越多地建设光伏电站,光伏制造企业在中东设厂可就近销售产品;

3)中东地理位置优越,中东的光伏产能可以辐射周边欧洲和非洲地区。

4)沙特、阿联酋等在内的中东国家均是“一带一路”的关键伙伴,中东各国与中国关系稳定而积极。

此外,7月23日,Gangtise投研最新数据,当前非洲光伏市场主要集中在南非,光伏市场空间在10GW以上,储能市场年需求接近3GWh,预计2024H2落地并网1.5GWh以上。东南亚和中亚市场需求增长迅速,预计2024年乌兹别克斯坦光伏装机达到2GW。预计2024年东南亚+印度市场光伏装机量达到60~80GW,马来西亚和巴基斯坦10~15GW。

而据权威机构预测,2024-2026年间,欧美印等地区的光伏产能建设将催生对设备的巨大需求,合计市场规模有望高达304亿元,其中硅片、电池和组件设备的需求将分别达到69亿、113亿和42亿元。这一市场空间无疑也为中国光伏设备制造商开辟了新的发展天地。

可以说是,虽然光伏出海依旧存在重重阻碍,受市场环境、当地政策、甚至异地用人等方面约束,但广阔天地,大有作为,风浪过后,期待中国光伏企业重塑世界新能源格局!

来源:世纪新能源

评论