8月2日,通威股份(600438)发布投资者关系活动记录表(2024年7月1日-31日)。

以下是具体内容:

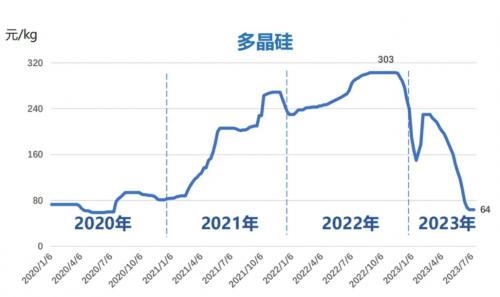

1、目前多晶硅价格击穿行业成本线近一个季度,公司对接下来的行业出清节奏如何判断?

答:自多晶硅价格击穿行业成本线以来,行业已出现较大范围的减产、检修,同时大部分新项目也延期点火。假使多晶硅价格持续维持当前低位,不排除接下来行业还会进一步减产、停产;但具体的出清节奏还与一些变量因素相关,一方面不同企业的经营策略、成本管控能力和资金实力存在较大差异,另一方面后续是否有更有力的供给侧改革政策、下半年需求是否会超预期增长暂无法预测。仅从现金流失速度的角度来分析,行业高成本产能面临较大的被出清风险。

2、公司包头20万吨多晶硅项目预计什么时候点火?包头新项目达产后公司是否考虑停掉部分乐山老产能?

答:公司包头20万吨多晶硅项目预计于今年四季度点火运行,该项目采用第八代“永祥法”,在工艺设计先进性、系统运行可靠性、生产管控智能化等方面均进行了优化和提升。凭借规模化效应及部分生产要素优势,该项目稳定运行后有望成为公司成本最低的多晶硅项目。目前公司乐山基地进入丰水期电价,处于全年电价最优时段。公司通过对当前市场行情、自身成本、库存、资金等多方面谨慎判断,继续保持乐山基地产能高负荷运行。后续公司将紧密跟踪市场供需情况、多晶硅价格走势,根据内部项目成本排序动态评估最优开工情况。

3、近期关注到多家行业企业披露了在中东地区的产能规划,请问公司是否有海外产能布局的规划?

答:公司一直对产能出海的机会保持高度关注和积极研究,前期相关团队也进行过多次调研,并持续围绕海外贸易政策、生产要素稳定性、产业配套、投资强度、合作模式等机遇与挑战进行全方位论证,后期具体项目规划请以公司公告为准。

4、如果多晶硅期货上市对公司多晶硅业务有何影响?

答:期货就公司而言只是一种风险管理的工具,多晶硅期货上市不会对公司多晶硅的生产经营产生影响。

5、公司年报中提到2024年约有38GW PERC产能改造为TOPCon产能,请问最新的改造进度?

答:公司自2023年底通过提前研判产业链N型需求节奏,在行业率先启动了PERC产能改造升级工作,并积极利用上半年电池行情低谷期加速改造进度,二季度实现TNC电池出货占比环比一季度大幅提升。目前公司金堂、眉山基地改造工作已全部完成,通合基地还有部分PERC产线仍在改造中,预计将于9月前全部完成。随着公司PERC产能改造结束及双流25GW TNC电池新项目投产投建,年底公司N型电池产能将超过100GW,产能结构继续保持领先。

6、请公司分享下HJT研发的思路及公司1GW HJT中试线最新进展情况?

答:公司HJT研发主要围绕实现更优度电成本的目标展开各项课题研究,致力于推动HJT产品拉开与当前市场主流产品的功率差,为全球客户提供差异化选择。目前公司1GWHJT中试线设备和工艺已全线跑通,各项核心指标稳步提升,均符合内部预期。与此同时,公司还规划了清晰的提效降本路线,接下来将继续围绕中试线优化指标,巩固通威HJT的行业标杆地位,并结合市场需求,进一步论证规模量产可行性。

7、公司8月组件开工率展望?

答:根据公司组件在手接单情况与发货计划,初步预计8月组件排产环比7月有所提升。

8、公司上半年组件出货情况?

答:上半年,面对竞争愈发激烈的市场环境,公司通过聚焦主流目标市场,加快核心客户导入,持续提升品牌曝光度,实现组件销量约18-19GW,同比大幅增长。从出货结构来看,公司上半年组件出货仍以国内集中式电站为主。在海外方面,公司持续与全球重点经销商及海外EPC开发

商深化全方位战略合作,并借助N型大版型产品加速市场开拓,海外出货占比也实现了同比提升。

9、公司存货减值计提方法?上半年存货减值计提情况?

答:公司期末时存货按照成本与可变现净值孰低计量,存货成本高于其可变现净值的差额计提存货跌价准备,计入当期损益。从一季度来看,公司资产减值损失约2.68亿元,其中大部分体现为存货减值计提。二季度公司存货减值计提具体情况请参考公司半年报。

来源:通威股份股份有限公司投资者关系活动记录表

评论