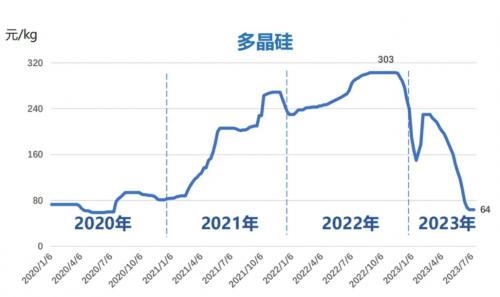

随着2024年进入倒计时,硅料环节尚在等待反弹信号。

多家机构发布的价格统计显示,本周硅料价格仍然持平。硅业分会安泰科11月15日发布的产业供需分析显示,2024年10月多晶硅当月累计供需平衡增量3.01万吨。截至10月底,多晶硅库存累计约35.80万吨,处较高位水平。根据上下游企业11月排产情况,多晶硅及下游硅片排产都有下调预期,预计11月多晶硅将继续保持累库状态,但累库幅度有所减少,增量水平在2.8万吨左右。

另一第三方机构TrendForce在11月14日发布的当周价格统计显示,硅料价格尚未反弹。该机构认为,在硅片减产大规模落实后,拉晶端纷纷后延采购计划,以消化在手库存及提高低价料占比为主;且观察到部分二、三线小厂为维持现金流水平,报价有松动迹象,但大厂挺价决心依旧;从交易量及采购频率看均处于量缩态势,硅料仍处艰难去库阶段。

硅业分会在稍早发布的周评中提出,从本月起年内多晶硅月度供应将持续呈现下跌趋势,月度硅料供需有望逐步回归平衡。

此前结束披露的A股三季报显示,硅料企业依然陷于亏损。头部硅料企业中,大全能源(688303.SH)前三季度亏损10.99亿元,自硅料布局全产业链的通威股份(600438.SH)前三季度亏损39.73亿元。

在供需尚未平衡的当下,多家企业的开工率已降至较低水平。

特变电工(600089.SH)董事、总经理黄汉杰在此前的业绩说明会上透露,特变电工目前多晶硅的开工率25%左右,四季度产量指引为1.5万至1.6万吨。公司就这一开工率解释称,经过经济性测算,在目前的多晶硅价格下,保持现在的开工率更有经济性。

而根据公司2023年报披露,其两大10万吨/年产能的多晶硅项目产能利用率分别为93.30%、71.00%,2023年8月新投产的另一期10万吨/年产能多晶硅产能利用率也达到了64.80%。

贝壳财经记者关注到,行业内近期一度传闻或将有政策对产能利用率进行调节。

在11月初的业绩说明会上,有投资者提出,传闻11月份会有限制光伏各环节产能利用率的政策出来,通威股份董事会秘书严轲就此回复表示,有听闻相关信息,但截至目前公司还未正式收到关于光伏各环节产能利用率的政策要求,公司会密切跟进,若政策后续出台将做好落实工作。

通威股份同时就产能利用率的提问回复称,四季度通常属于招投标以及订单交付旺季,进入四季度以来排产环比有一定上升,但总体较为平稳。目前多晶硅销售价格依然位于历史底部区间,公司将紧密跟踪市场供需情况和多晶硅价格走势,根据内部项目成本排序及经济性测算动态评估最优开工组态。

行业对于政策出台导向的预期,或也与近期主管部门与行业协会的系列发声有关。

今年11月,中国光伏行业协会在召开反内卷恶性竞争的座谈会后进一步发文称,以低于成本价投标涉嫌违法,呼吁行业加强自律。

此前在6月20日的国新办发布会上,国家能源局局长章建华表示,不论从比较优势还是全球市场需求的角度来说,我国新能源产业不存在所谓的“产能过剩”问题。他同时提出,在经济全球化大背景下,应该秉持市场经济原则和价值规律来看待产能问题。供需平衡是相对的,不平衡往往是常态。

章建华特别就光伏行业指出,新旧产能在技术路线转换期共存也推高了行业总产能。另外,部分企业核心竞争力有待提高,在整个行业技术不断发展的背景下,部分企业由于缺乏持续优化工艺、改造升级生产线的能力,也逐渐失去了市场竞争力。

“下一步,我们将采取积极措施,会同有关部门,进一步规范整个光伏行业的发展秩序,推动光伏行业健康可持续发展。”章建华表示。

而去年11月,工信部也曾召开光伏制造企业座谈会,会上提出要促进行业规范自律,加强部门协同和政企沟通协调,加强行业运行监测。

来源:新京报

评论