随着上周两家光伏巨头相继宣布降价,光伏硅片降价预期进一步强化。机构称,硅片降价或将传导至硅料环节,光伏产业链各环节价格松动,明年有望迎来明显拐点,下游装机需求将逐步恢复。

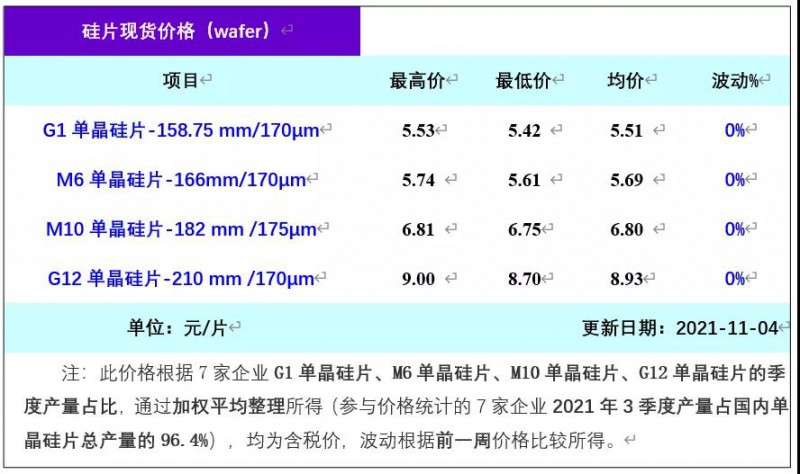

早在两家巨头降价的前几周,硅片降价已有明确信号和趋势。根据市场调研公司PVInfoLink数据,11月24日,国内182mm硅片价格降幅达6.8%,最低报价为6.25元/片;12月1日,多晶硅片均价为2.250元/片,下跌6.3%;单晶硅片(158.75mm, 165μm)均价为5.120元/片,下跌9.7%;单晶硅片(166mm,165μm)均价为5.250元/片,下跌8.1%;单晶硅片(182mm,165μm)均价为6.200元/片,下跌3.1%。

PVInfoLink表示,市场价格的下跌幅度已包含对不同厚度硅片价格的体现,单晶硅片主要流通的产品厚度正加速朝着更薄的165μm规格切换,个别规格产品厚度虽暂时仍以170μm为主报价,但已开始靠近160μm厚度。

国金证券称,硅片边际产能或已接近盈亏平衡点,在硅料实质性降价前,已不存在太多降价空间。预计硅料企业近期也将调整硅料价格,但在新产能大规模释放前,降幅将非常有限。华创证券也表示,三季度硅料价格上涨,使得下游运营商收益率和对高价组件接受度下降,年末光伏组件抢装力度相对较弱。此次硅片降价,或将滞后影响硅料价格,光伏产业链各环节价格松动,缓解下游装机成本压力,推动需求回暖,以量换价逻辑有望演绎。

针对此次硅片降价,山西证券表示,短期看,一方面进一步加强了硅料价格下跌预期,另一方面带动光伏玻璃及电池组件等降价,有效改善下游盈利水平,或将刺激年底抢装需求,缓解电池、组件环节库存压力。中长期看,随着年底硅料新产能的逐步投放,产业链短板补齐,光伏下游需求有望复苏,行业在明年或将迎来高景气,长期看好垂直一体化组件龙头及在储能领域有领先布局的逆变器龙头企业。

评论