华能煤炭年产量破亿吨大关

行业要闻2023-12-05

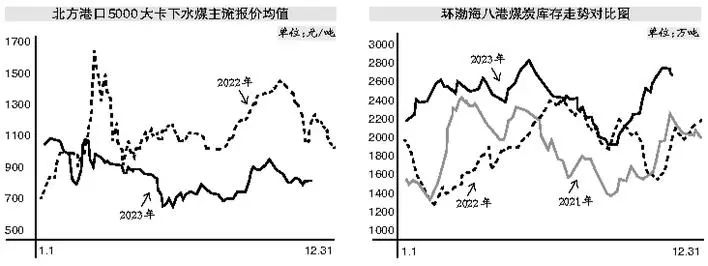

进入11月,市场煤价格整体振荡运行,无趋势性行情。以港口下水煤价格为例,5500大卡下水煤在每吨920元至980元之间运行,5000大卡下水煤在每吨800元至860元之间运行,这段时间市场情绪也曾出现多次转变,不过价格波动幅度较小。

从10月中旬开始,市场煤价格进入一个回落期,下跌趋势一直延续到11月初。价格回落后,贸易商看涨情绪升温,询货有所增多,加上第一次寒流来袭且水电进入快速回落期,煤炭市场受到一定带动,价格企稳反弹。随后在高库存的压制下,市场情绪又开始转弱。进入11月下旬,当港口5000大卡下水煤价格再次回落至每吨800元左右时,供应方出货意愿降低,叠加第二波寒潮降温来临,市场对电厂日耗回升有一定预期,价格小幅反弹。但这波寒潮影响时间较短,后续多地气温有所回升,且沿海地区受影响较小,电厂日耗环比增速略有放缓。电厂在高库存的情况下,对高价接受程度有限,叠加港口高库存疏港压力加大,市场煤价格反弹支撑不足,短暂上涨后开始企稳。

进入12月,笔者预计市场煤短期仍难有趋势性行情,仍以振荡为主。

从供应端来看,山西、陕西和内蒙古三地66个样本煤矿和鄂尔多斯煤炭日产量相对稳定。近期,煤矿安全生产压力加大,国内煤炭供应也受到一定扰动,特别是炼焦煤生产受到的影响较大。从动力煤来看,产地市场相较港口市场更加稳定,坑口价格略偏强运行,从产地到港口发运持续处于倒挂状态,贸易商在前期采购一波后目前较为谨慎。

再看港口市场,大秦线除开天窗外目前基本保持满发状态,中国铁路呼和浩特局集团发运量维持在低位。11月前半个月,在拉运船舶明显偏少以及封航影响下,北方港煤炭调出量偏低,库存从月初的2567万吨增至月中最高点2750万吨。基本接近年内库存最高点,库容紧张,疏港压力增大,高库存对价格形成较大压制。11月后半月,随着拉运船舶增加,库存有一定下降。11月28日,环渤海八港煤炭库存为2650万吨,同比增加600多万吨,仍处于绝对高位。华东地区港口从10月中旬开始持续垒库;江内港口经过10月垒库后,11月以来处于从高位小幅去库状态;华南地区港口库存偏稳定;全国主流港口煤炭库存水平处于历年同期中高位水平。

从进口煤来看,10月我国进口煤数量回落至3599万吨,不过同比增幅仍达到23%,高于往年同期。10月进口煤与内贸煤价差收窄,11月以来进口煤价格波动幅度较小,整体仍维持一定价差优势。从终端电厂的招标来看,采购进口煤仍较积极,预计12月进口煤数量仍会维持在相对高位,对沿海电厂库存有一定补充作用。

从需求情况来看,目前水电回落逐步加快,水电绝对量已回落至季节性低位,替代作用减弱。从11月开始,电厂日耗基本进入抬升期,目前基本达到旺季中高位的日耗水平,表现相对较好。预计12月沿海电厂日耗增速有所放缓,仍有较大的上升空间,但目前电厂库存偏高,采购压力不大。

综上所述,目前高库存压力与迎峰度冬需求预期之间存在博弈,港口以及终端电厂的高库存对市场煤价格上涨形成压制。而当前需求仍处于上升期,12月基本是冬季电厂日耗最高的时候,且今年春节假期偏晚,节前高日耗的时间相对较长,终端仍需进行采购来维持库存。预计12月,市场煤价格仍以振荡运行为主,如果电厂日耗上升较快,也存在小幅上涨的可能。

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

评论