新能源超越煤电成为宁夏电网第一大电源

省网b·体育(中国)2023-02-10

进入2月,A股上市公司2022年年报预告收官。截至1月31日,Wind数据显示,A股逾2600家上市公司披露2022年业绩预告,其中超4成公司预喜,电力行业延续了高景气度。

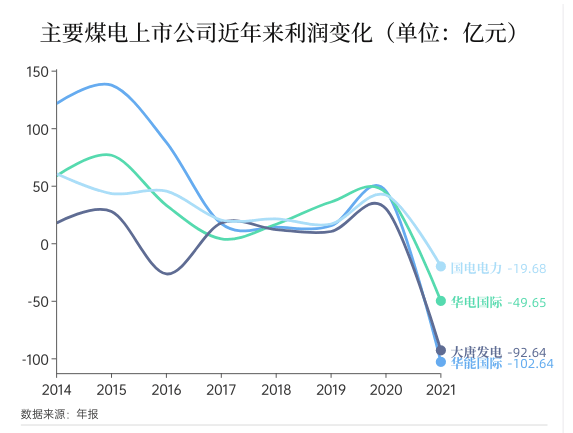

细分板块看,五大发电业绩分化明显:华能国际、大唐发电分别预亏70—84亿元、4.0—5.5亿元;华电国际、中国电力、国电电力分别预计盈利0.1—2亿元、23—27亿元、22—32亿元。

2016年下半年开始,煤电进入新一轮亏损周期。相比2021年煤电业务亏损1017亿元,2022年煤电企业经营已同比大幅减亏,但新能源发电盈利依旧未能覆盖煤电亏损。2023年,煤电企业发力煤炭与煤电、煤电与新能源“两个联营”趋势明显,市场机制短板待补。

业绩分化明显 煤价拖累业绩

中电联发布的《2023年度全国电力供需形势分析预测报告》显示,2022年,煤电占总发电装机容量的比重为43.8%,发电量占全口径总发电量的比重接近六成,仍是当前我国电力供应的最主要电源。

五大电力是我国煤电企业的主力军和风向标。华能国际业绩预告显示,预计2022年归母净利润亏损为70亿到84亿。同为老牌翘楚的大唐发电,预计2022年归母净利润约为-4.0至-5.5 亿元。对于亏损原因,两家公司均表示,“燃料成本持续高位运行”“利好因素无法覆盖燃料成本增加”等。

“几家欢喜几家愁”,华电国际、中国电力、国电电力盈利预盈。

华电国际预计2022年实现归母净利润0.1亿元至2亿元,较上年同期(重述后)减亏49.92亿元到51.82亿元。国电电力发布业绩预告,预计2022年全年盈利22亿元至32亿元,同比上年增加218.55%至272.43%。

“五大发电煤电板块几乎全亏,部分上市公司业绩好转受益于上网电价同比上涨,以及新能源机组有序投产,降低了煤炭价格高位运行带来的冲击。”业内专家告诉记者。

地方煤电企业业绩同样难敌高煤价侵蚀。

由于燃料价格居高不下,浙能电力2022年预计2022年年度实现归属净利润为-15.1亿元到-22.61亿元。桂东电力预计出现2亿元左右的亏损。地处煤城山西的晋控电力,预计2022年归母净利润亏损6.5亿元—8亿元,同比由盈转亏。粤电力A、*ST华源、豫能控股、金山股份分别同比亏损26—28亿元、9.2亿元、19.5—23亿元、18.24—23.24亿元。

低碳装机大增 煤电“风光”联营

存量业务亏损的局面下,增量业务新能源成为五大发电抢滩的赢利点。

根据五大电力发布的《2022 年度上网电量完成情况公告》,华能国际、大唐发电、国电电力2022年“风光”合计上网电量分别为334.16亿、145.997亿、183.66亿千瓦时,分别同比增长105.3%、74.47%、430.6%。

中国电力表示,业绩改善主要是由于光伏及风力发电产生的收入和经营利润大幅上升;出售新源融合(北京)电力有限公司60%股权的收益约人民币6.5亿元;从中电国际新能源控股有限公司及中国电力(新能源)控股有限公司收购23家公司,产生的收益约15亿元。

华电国际的母公司华电集团,正筹备A股最大新能源IPO——2022年11月,华电新能源集团股份有限公司首次公开发行股票招股说明书(申报稿),拟以中国华电风力发电、太阳能发电为主的新能源业务最终整合的唯一平台上市,本次募集资金300亿元拟用于超15吉瓦的风光大基地、就地消纳负荷项目、新型电力系统以及绿色生态稳民项目建设。

中国华能日前宣布靠前安排2000万千瓦、共计152个新能源项目实现实体开工和施工准备,全年新能源开工3000万千瓦以上,投资额超过1000亿元。

业内专家告诉记者:“一方面,五大发电参与大基地项目、分布式项目推进如火如荼;一方面,煤电和新能源联营正在酝酿。”

今年1月,国家发改委1月例行b·体育(中国)发布会上指出,推进煤炭与煤电、煤电与新能源“两个联营”开展新能源领域增量混改。去年5月,国家发改委、国家能源局《关于促进新时代新能源高质量发展的实施方案》。实施方案提出,鼓励煤电企业与新能源企业开展实质性联营。

去年11月,贵州省能源局下发全国首个省级煤电新能源联营方案《关于推动煤电新能源一体化发展的工作措施(征求意见稿)》,就“推动煤电新能源一体化发展”征求意见。“不少地区正加大力度规划建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系,推动煤电和新能源优化组合。”业内专家指出。

发力“两个联营” 市场机制待补

一方面开源增收,另一方面五大发电积极节流增效。

国家发改委、国家能源局印发的《全国煤电机组改造升级实施方案》,设置了煤电“三改联动”的时间表和路线图:“十四五”期间煤电节能降碳改造规模不低于3.5亿千瓦、供热改造规模力争达到5000万千瓦、灵活性改造完成2亿千瓦。

同时,煤电联营步伐逐步加快。2022年12月,国家电投与中煤集团签署煤电项目专业化整合协议,整合涉及的煤电装机容量预计将超过1000万千瓦,这是近年来国内煤电领域涉及资产数额较大的合作项目。

作为当前唯一全部入市的机组类型,电力市场对煤电企业的重要性不言而喻。

上述专家指出:“煤电企业亏损,一是煤价高企,二是电价上网疏导机制不畅。当前,中长期交易电价浮动范围较窄,与电力现货价格形成‘两张皮’。煤电企业承压,价格传导不畅,难以反映燃料价格的变化和市场供求的变化,继而影响电力市场价格准确性。同时,煤电参与辅助服务市场收益不明显,价格激励不足以支持灵活性改造投入。”

为此,上述专家建议,构建高比例消纳清洁能源电力系统需发挥煤电调峰、调频、备用、黑启动等“灵活性辅助服务价值”,相关成本应予考量并合理补偿。“同时,进一步放开中长期限价,加强中长期市场和现货市场衔接。在机制层面‘补充建立现货市场结算与发电侧中长期交易相关联的偏差损益回收和补偿机制’。”

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

评论