当前,世界各国的电力系统正在经历深刻的变革。随着技术进步与成本下降,可再生能源飞速发展,与可再生能源相关的系统集成问题日益突出。电力系统灵活运行能力被视为电力系统优化的关键,提高系统灵活性对可再生能源并网至关重要。

欧洲高比例可再生能源并网提出更高灵活性要求

欧洲能源转型走在世界前列,也是全球可再生能源发展程度较高的地区。IEA根据电力系统所受影响程度将可再生能源接入电力系统划分成不同阶段。其中,第1阶段:可再生能源对系统无相关影响;第2阶段:可再生能源对系统运行有中度影响;第3阶段:可再生能源决定系统运行模式;第4阶段:可再生能源某些时段几乎提供全部用电需求。图1显示了不同国家/地区可再生能源发电在其年度发电量中的占比,及其所处的系统集成阶段。如图所示,可再生能源在年度发电量中占比高于10%的多为欧洲国家,这些国家已进入可再生能源与电力系统集成的第3和第4阶段,随着可再生能源的进一步发展,其电力系统集成将向更高阶段发展。

欧盟当前发电结构如图2所示。欧盟发电总装机容量略高于1太瓦,年发电量约3400太瓦时。发电总装机中约一半为可再生能源装机,可再生能源装机中又有三分之二为风电和太阳能发电装机。可再生能源发电量约占年发电量的三分之一,风电和太阳能发电量约占可再生能源发电量的一半。

高比例可再生能源并网势必会对电力系统的平衡和稳定运行产生诸多影响,并且这些影响会随着可再生能源渗透率的提高而逐步增强。2020年上半年,受天气状况影响,欧洲风电光伏出力强劲,可再生能源甚至超过化石能源,占到发电量的40%,而同期欧洲各国电力需求在遭受疫情冲击大幅下滑之后恢复缓慢,加之传统发电机组启停灵活性有限,造成某些时段的电力供给大于需求。以至上半年欧洲各国现货电力市场约有100~200小时价格为负值,远高于往年负电价小时数,包括挪威在内的多个国家首次出现电价为负。频繁发生的负电价反映了灵活性对电力系统的重要性,这是电力系统在高比例可再生能源并网过程中必须考虑的问题。

第1阶段-波动性可再生能源对系统无相关影响 第2阶段-波动性可再生能源对系统运行有中度影响

第3阶段-波动性可再生能源决定系统运行模式 第4阶段-波动性可再生能源某些时段几乎提供全部用电需求

数据来源:IEA

图1 不同国家/地区波动性可再生能源发电占比及相应的系统集成阶段(2018年)

数据来源:IEA

图2 2020年欧盟发电量和发电装机容量(预估)

欧洲电力系统灵活性现状

电力系统的灵活性资源分布于发电侧、电网侧和用户侧,随着技术的快速发展,储能成为电力系统不容忽视的灵活性来源。欧洲提高可再生能源部署水平、提升现有电力系统灵活性主要体现在以下几个方面:

在电源侧,广泛应用各种发电机组灵活性提升技术,提高除风电和光伏之外其他发电厂的灵活度。欧洲国家灵活电源比重相对较高。根据公开资料显示,德国、丹麦、西班牙、英国等国的灵活调节电源与可再生能源发电装机的配比分别为44%、43%、140%和190%。

近日,欧洲能源转型智能网络技术与创新平台(ETIP SNET)发布《2021-2024年综合能源系统研发实施计划》,明确了未来四年将实施的关键研究创新优先事项及相应预算。其中,在发电灵活性方面,将投入3970万欧元用于研发,投入1330万欧元用于示范,主要研发示范任务包括:开发用于风力涡轮机和太阳能光伏最大功率点追踪的有效控件,以实现灵活性和储备共享;增加水力发电和抽水蓄能电站运行灵活性;提高火电灵活性;使用碳中性燃料提高火电燃料灵活性;开发和测试集成灵活中小型火电、供热和制冷、储能的解决方案等。

在电网侧,欧洲跨国输电线路高度密集,遍布于成员国之间,大部分国家和其邻国电网之间的互联传输能力很高。通过高效的互联电网和市场机制,北欧和南欧富余的可再生能源能够输往西欧东欧,替代当地的煤电,各国能够利用跨国输电容量来保证冬夏高峰负荷期的电力供给。电网互联互通使得欧洲电力系统内部有效共享发电容量和发电量,使得电力系统更加灵活,集成可再生能源的能力不断增强。

为了增加电网互联容量,欧盟提出2020年各成员国跨国输电能力至少占本国装机容量的10%,2030年要达到15%。目前,德国和邻国电网间的电力交换能力已经达到25吉瓦,占其总装机容量的12%、冬季最高负荷的30%。欧洲输电系统运营商联盟(ENTSO-E)每两年发布一次电网十年发展规划(TYNDP),ENTSO-E最新发布的TYNDP对跨国电网进一步互联进行了详细规划,利用场景分析深入研究高比例可再生能源结合电动汽车、智能电网和储能等和电网系统的融合,推动系统协调发展。

在用户侧,借助于完善的市场机制,欧洲国家普遍开展了需求侧响应,引导用户根据市场需求增加、减少或改变电力需求,以维持系统平衡。欧洲境内各大区域性电力市场有着不同的市场规则及技术标准,没有一个整体性的需求响应实施计划,因此欧洲各国依据各自的方案和规则开展需求响应。提高电力需求侧的灵活性,主要是综合运用储能、热泵、电动汽车、智能电表等技术手段,提高负荷的可调节性。

如今,技术进步和脱碳需求使传统的集中式电网结构发生彻底改变,各级电网中接入的分布式电源和储能系统越来越多,需求响应日益频繁,需求响应水平日益提升。根据AFRY管理咨询公司的分析,预计未来10年,欧盟27个成员国的需求响应容量将增加一倍以上,从目前的7吉瓦增加到15吉瓦。欧盟电力系统正在变得越来越智能化和分散化。

在电源侧、电网侧和用户侧采用储能技术,提高这些环节的灵活性。目前,欧洲电网侧储能装机容量不足2吉瓦,其中约四分之三是锂离子电池,其他技术包括铅酸、氧化还原液流和钠基电池。欧委会数据显示,目前英国电池储能装机容量约为880兆瓦,为欧洲最大的市场份额;德国电池储能装机容量约530兆瓦。据悉,英国有1350万千瓦电池储能项目正在等待建设。

越来越多的欧洲国家认识到,电池储能将在可再生能源扩张中发挥关键作用。欧洲各国政府正在消除监管壁垒,为储能设施与发电厂竞争创造一个公平的竞争环境,欧盟承诺为储能技术提供资金支持,欧洲对电池能源储能的政策支持力度逐渐增强。如意大利、英国、葡萄牙和爱尔兰等国设计的容量市场中,储能运营商可以在拍卖中竞标合同。这为储能运营商提供了固定和可预测的收入流,以便其扩展储能容量。

此外,欧洲电力市场相对成熟,尽管不同国家电力市场不完全相同,但都采用了中长期交易、日前市场、日内市场、平衡市场等多级市场相结合的市场机制,多级市场协调配合,共同处理可再生能源波动性出力特性引起的系统不平衡电量。并且欧盟着力推进统一电力市场建设,在统一的电力市场中,通过多个国家的日前市场联合出清,扩大资源优化配置范围,促进可再生能源在更大范围内消纳。

欧洲主要电力市场及灵活性资源增长趋势

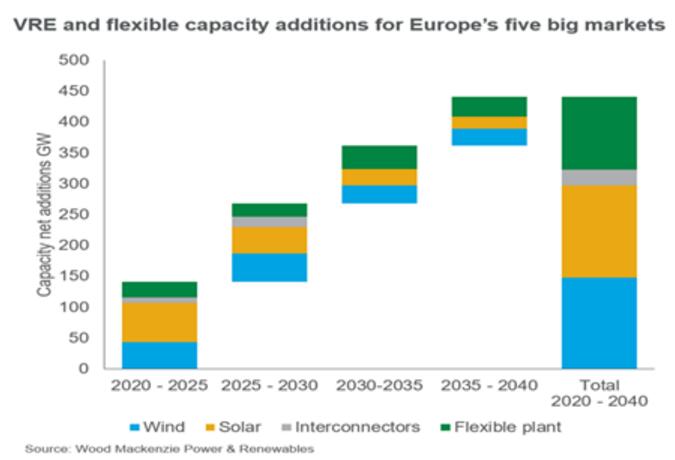

伍德麦肯兹最新研究数据显示,在欧洲5大电力市场(英国、德国、法国、意大利和西班牙),波动性可再生能源发电(风电、光伏发电)最快有望在2023年成为最大的发电来源。在欧洲上述几个电力市场中,未来将接入较大比例的风电、光伏及其他可再生能源,到2040年,预计将新增169吉瓦风电和172吉瓦光伏发电装机。除了可再生能源,其他电源装机未来几年都将减少。由于新建核电项目无法跟上现有核电站退役步伐,到2040年,核电装机将减少41吉瓦。德国计划于2038年前关闭所有燃煤电厂,是欧洲几个主要的电力市场中最后一个将煤电从电网容量中退役的市场。继煤炭之后,无碳捕获措施的燃气将成为下一个退役目标。大型燃气装机(CCGT)将从2020年的87吉瓦减少到2040年的46吉瓦。

为了平衡可再生能源激增,抽水蓄能电站、天然气调峰电站、储能系统、电网互联项目等灵活性资源必不可少。预计系统灵活性资源将从2020年的122吉瓦增加到2030年的202吉瓦、2040年的260吉瓦(见图3)。

资料来源:Wood Mackenzie

图3 2020~2040年欧洲5大电力市场可再生能源和灵活性资源新增装机预测

天然气调峰电站就目前而言,是欧洲电力市场重要的灵活调节电源,但由于燃料和碳价格不断上涨,技术成本却没有大幅下降,在零碳政策驱动下,到2030年,储能系统将取代天然气调峰电站。欧洲5大电力市场储能装机容量预计将从目前的3吉瓦(不含抽水蓄能)增长至2030年的26吉瓦、2040年的89吉瓦。伍德麦肯兹预测认为,到2040年,上述市场拥有的储能容量有望实现系统的秒级平衡,其中大部分将来自于电网侧电池储能系统。届时电池储能将成为平衡欧洲电网、取代气电调峰的更优选择。

参考文献:

[1]IEA.Status of Power System Transformation 2019 [R].2019.[2]Rory McCarthy.Power system flexibility key to Europe's net zero targets [EB/OL]. https://www.woodmac.com/news/opinion/power-system-flexibility-key-to-europes-net-zero-targets.

[3]Gareth Davies等.中欧能源系统整合间歇性可再生能源[R].2020.

[4]秦炎.欧洲电网链接电力市场彰显能源互联网优势[EB/OL]. https://www.sohu.com/a/408703377_758645

[5]邱忠涛.突破可再生能源发展困局 欧洲这些模式值得借鉴[EB/OL]. http://news.bjx.com.cn/html/20170522/826686.shtml.

评论