本文结合目前电力市场状况,从电网企业、售电主体及风电企业需求侧的角度探讨了风电消纳问题的解决之道。

1.引言

随着气候变暖造成的影响波及全球,世界各国对于可再生能源的发展均显示出了高度的重视,纷纷认识到了普及可再生能源是全球实行低碳能源转型的关键,通过非化石能源替代化石能源,形成以可再生能源为绝对主体的电力系统,可再生能源正逐渐从辅助能源转变为主导能源。

风力发电作为公认的清洁能源对于实现能源结构低碳化转潜力巨大,在节能减排的大背景下,我国的风电装机容量迅猛增长,中国已经是世界上最大的风电机组安装国,占全球风电装机容量的约三分之一,截止2015年底,中国风电累积装机已达到1.45亿千瓦,同比增长21.6%,预计2020年风电装机将超过2亿千瓦。

与风电装机的快速增长的局面背道而驰的,却是风电消纳难问题越发突出,国内弃风限电现象愈发严重,2011-2015年累计弃风电量达959亿千瓦时,电费损失五百多亿元,一定程度上地影响了风电投资企业的投资热情。

随着新一轮电力体制改革的深入,放开“发、售”两端成为本次电改的主要突破点,发与售,中间由输配环节连接,三者互为需求,风电企业在此轮电改中应抓住机遇,充分研究“发、售”放开的前景,从中找出解决风电消纳问题的思路,本文尝试从需求侧响应角度探讨风电消纳问题的解决方法。

2.风电消纳环节中需求分析-电网企业

历史上,电网企业作为输配环节的唯一参与者,取得了输配电的绝对控制权。本次电改中,电网企业仍然会是未来电力输配环节的主要承担者,因此,掌握风电消纳主动权的主体仍然是电网企业。所以对于风力发电企业来讲,解决风电消纳的首要突破口应当找准电网企业的需求。

2.1电网企业的需求分析-鸭子曲线

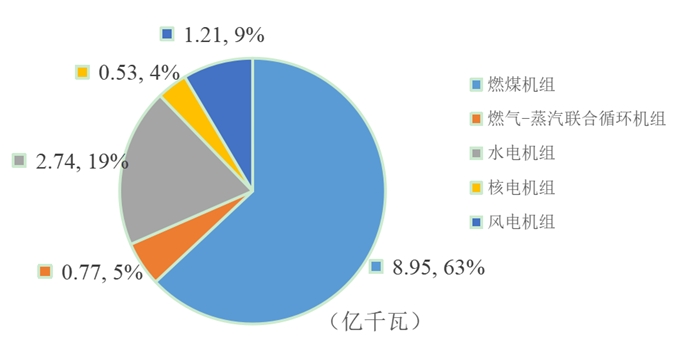

随着越来越多的风电接入电网,电力系统的频率稳定问题日益突出。中国风电装机和并网正在经历一个爆发式增长,在此种局面下,未来极有可能会出现现在正在美国加州的电网发生的可再生能源消纳难题。因分散型光伏发电系统的大量导入,出现了白天发电量超过用电量,但在傍晚太阳能发电停止时,电力需求却急剧上升的现象。不久的将来填补这种巨大的供需缺口会变得困难。

图1-目前加州24小时电力净负荷曲线

这种现象被称为“鸭型曲线”。根据预测,2013年至2020年间,加利福尼亚州的分时“实际电力需求”与“供给量”的曲线图变化就呈现出这种现象(图1)。这里的“供给量”是指电力公司的大规模集中型发电站供给的电力量;“实际电力需求”是指,整体用电量减去与消费者侧的配电网并网的分散型光伏及风力等发电量之后的电力需求。

相比较光伏这种明显周期性变化特性,风电的供电特征会随着随风资源的变化而出现更加不稳定的变化,因此,风电的接入对于电网的整体需求来讲仍是一个不小的挑战。

2.2电网企业的需求响应-储能电站

风力资源具有间歇性和随机性,甚至经常与人们的用电习惯背道而驰。例如内蒙古地区夜间风大,但一般夜间电网负荷很小,如果风机满额发电,电量根本无法得到消纳。正因如此,风电大规模并网后,需要增加快速调峰电源保障电网安全。

能源互联网是新型电力技术、信息技术、可再生能源发电技术、分布式发电技术和储能技术的有机结合。储能系统与风电机组、风电场的高度融合,优化能量管理及监控系统,实现风电场发电可测、可控、可调度。提高电力系统对风电接纳能力。

图2-储能电站与风电场的融合

对于风电企业来讲,储能技术的应用对于响应电网企业的需求是一种可以尝试的方法。

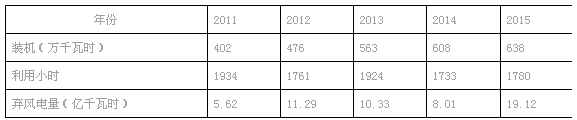

辽宁省的风电企业在应用储能技术解决风电消纳问题,响应电网侧需求方面,做出了一些尝试。

2011-2015年辽宁省平均弃风电量达10.8亿千瓦时,年均弃风损失6.58亿元,其中2015年弃风率达14.6%。

在储能技术当中,抽水蓄能电站因其选址的特殊要求,以及对于生态影响的问题制约了其大规模发展,而与锂电池储能相比,全钒液流电池具有可回收、残值高、元素资源丰富得到了进一步的发展。

辽宁省电力公司对于拥有储能站的风电场出力进行优先调度,执行“上调优先,下调滞后”的调度策略。辽宁省现有三家风电场采取了钒电池储能电站,目前储能站运行方式主要为在电网发生弃风限电时,省调下令风电场储能系统进行充电操作,在电网解除限电后,下令至风电场储能系统进行放电操作,三家电场2015年平均利用小时数高达2239小时,而2015年辽宁省风电平均利用小时数仅为1780小时,储能技术的应用很好地解决了风电场的弃风限电问题。

未来,若能在技术上有所突破,快速降低储能电站的造价成本,储能技术对于风电消纳问题的解决将更具优势。

3.风电消纳环节中需求分析-售电主体(火电企业)

新的电改形势下,摒弃了过去电网公司作为单一售电主体的模式,使得发电企业也可以成立相售电公司,绕过电网企业与用电客户直接进行售电交易,这不仅是形式上的革新,也是发电企业未来作为售电主体的里程碑。

由发电主体转变为售电主体对于风电消纳问题的解决提供了全新的思路。但是限于发电规模问题,单个的风电企业难以拥有发电大户如火电企业的发电体量,因此在与用电客户进行交易谈判时竞价条件先天不足,难以取得有利的结果,而火电企业则因其强大的电量供应能力在与用电客户交易谈判时有利条件明显,容易达成交易。

3.1售电主体(火电企业)的需求分析-减排压力之大

虽然火电企业的供电量巨大,在未来交易市场中与用电客户谈判优势明显,但是也应该看到限于国家整体节能减排政策的要求,低碳化趋势愈发增强的压力,火电厂的发电成本将会因为环境减排成本的叠加造成其边际成本的增加,从而升高其发电成本电价,从而造成市场竞价时的优势趋于下降。

同时,由于社会上对于火电厂造成雾霾等环境问题的共识越发提高,火电厂可以出售的电量也会越来越少,火电厂的生存环境将会越发艰难。

因此,因为环境减排压力造成的实际成本上升,火电企业供电量下降将是不可回避的客观事实,此消彼长,火电企业的困境对于风电消纳问题来讲反而是一种机遇。

3.2售电主体(火电企业)的需求响应-发电权交易

发电权源于我国计划经济体制下对于火电发电上网的一种优先保障权,从以往的实践来看,它主要是火电企业交易双方在平等、自愿的原则下,在不影响电力供应的前提下,采取双边交易等市场化方式完成电量指标的买卖,达到资源优化配置和节能减排的目的。

在目前来讲,风火替代交易的节能减排效果及经济效益十分显著,且但对于风电企业来讲,风火交易电价虽然无法达到风电上网电价水平,短期效益的实现也是维持运营和现金收入必要方式之一。而且由于国家对于计划电量的逐渐放开,火电企业手握的发电权在未来的体制下已经愈发脆弱,转而将多余的发电权转让给更为低碳环保的风电企业是理所应当的。

现阶段,风电企业积极相应火电企业的发电权转让需求乃是双赢之举。

4.风电消纳环节中需求分析-风电企业

风电企业作为发电企业也是未来售电主体不可或缺的组成部分,越早发现企业在电力市场中的需求,积极响应才能做到提前布局市场,提出消纳之道。

4.1风电企业的需求分析-市场地位严重缺失

作为《可再生能源法》中明文保障的可再生能源之一的风电电量,“保量保价”、“全额上网”的美好愿景与风电消纳的现实反差极大。作为可再生能源的发电企业,其市场地位与其承担的社会责任远不相称。而造成如今风电消纳困难的局面并不是几道简单的行政命令就能解决,因此,抛弃幻想,认清自己的市场地位,才是风电企业找到的需求的起点。

4.2风电企业的需求响应-提升市场营销能力

首先,相对于火电企业在历史上曾经参与过的大用户直供的经历,风电企业并无任何售电经验,市场营销体系建设滞后。因此,响应电改政策号召,尽快组建售电公司,将资源整合,供电规模做大才能拿到电力交易的主动权。

其次,无论是风火置换、风电供暖还是其他有利于风电优先上网的政策,争取优先调度是保量的前提。因此风电企业加大市场营销力度,跟踪政策走向,确保调度的优先权是必行之举,积极响应电网企业和火电企业的需求,是风电企业的必经之路。

保量是基础,保价是核心,缺一不可,风电企业的现实的电力市场下只能通过一步一步地争取才有可能做到量价齐升,提升发电效益。

5.总结

在未来相当长时期里,预期我国风电建设仍将处于快车道,风电装机容量占全国发电装机容量的比重将快速上升,由此带来的电力供需不平衡问题有可能越来越突出。

风电的消纳问题是目前我国可再生能源发展中不可回避的问题,通过对电网企业、售电主体、风电企业的需求侧分析,找到了一些解决风电消纳的突破口,为风电企业做好需求侧响应提供了思路。

参考文献

[1]包宇庆.需求响应参与大规模风电接入下的电力系统频率调节研究.[J].电力系统保护与控制.2015/4.

[2]周伏秋.我国电力需求侧管理工作面临的形势及建议[J].电力需求侧管理.2015/3.

[3]刘宗浩.大规模电池储能技术及其在新能源发电方面的应用.[M].2016.

(作者简介:史进(1983-),男,湖北,硕士,高级工程师,电力市场政策研究,碳市场研究,碳减排项目开发。)

评论