首个备案“以大代小”风电技改项目并网、“以大代小”项目推进望

国内b·体育(中国)2022-12-28

“十四五”风电重回增长,业绩反转局势明朗。十四五期间风电新增装机量规划超300GW,判断风电装机在十四五期间具有较好的可持续性。根据我们统计及测算,2022年全年招标量有望突破100GW;我们预测2023年有望成为风电交付大年,使得公司风电铸件和风电齿轮箱产品进一步放量,而风电设备的大型化也将进一步提升公司确定性。

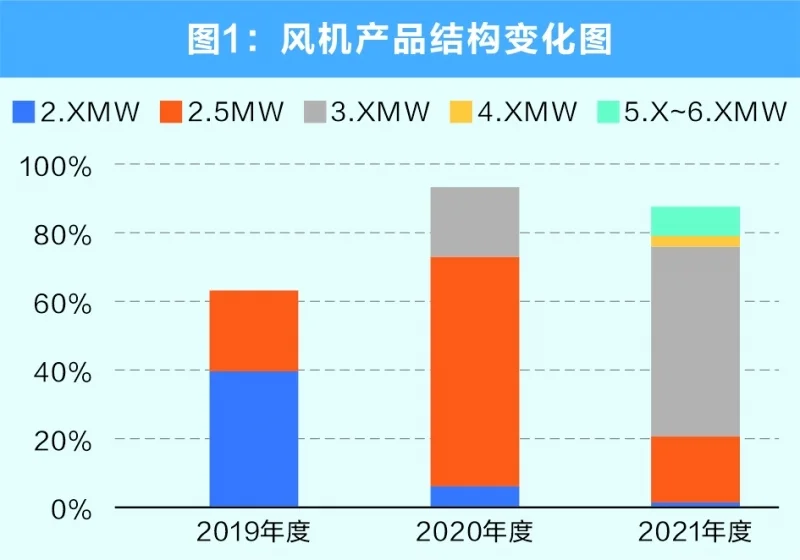

公司产品多点开花,业务进入发展快车道。风电铸件领域:2021年实现销量6.6万吨。2021年7月进行定增用于宏茂海上风电高端装备研发制造项目,测算该项目达产后,公司5.5MW以上风电大型铸件产品精加工产能将突破15万吨,将进入国内第一梯队。风电齿轮箱核心精密部件领域:公司将建设8.4万件风电齿轮箱核心精密部件,第二成长曲线逐渐清晰。特殊合金领域:2021年,我国高温合金市场规模219亿元,此外高端高温合金品种尚未实现自主可控,未来国产替代空间较大。公司3亿元用于特殊合金扩建项目,下游客户主要为航空、军工市场,该项目预计2024年投产,新增特殊合金产能3700吨左右。

成本端压力释放,有望快速进入高成长周期。主要原材料废钢、合金、生铁采购金额占公司采购总额的比例为61.54%;估算如果钢铁类价格下滑10%,则公司毛利率有望提高3pct。随着钢铁价格回落,成本端压力缓解,且伴随上述多项业务开展,公司有望进入高成长周期。

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

网站简介| 服务项目| 广告服务| 用户注册| 帮助信息| 联系我们| 友情连接

主办单位:b·体育 网站运营:北京中电创智科技有限公司

服务热线:400-007-1585 投稿:13520853535 在线投稿

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号-2 京公安备11010602010147号

评论