本文分析了HJT、TOPCon、IBC三种光伏电池技术路线的竞争力,以及新电池技术会带来怎样的产业链变化,并总结出技术变革期的投资思路。

核心结论为:短期TOPCon与P型IBC具有优势,中期TOPCon、HJT、IBC或将共存,长期预计将往TBC&HBC转型;新技术变化下,较看好设备、电池组件、银浆&银粉。

1)三大电池新技术未来的竞争力如何判断——效率与成本的平衡

缘起:21年PERC量产平均效率23.1%逼近其理论极限24.5%。N型硅片在少子寿命等方面具有天然优势,效率极限更高。

技术原理:光伏电池核心结构为PN结和电极,效率损失主要分为光学和电学损失,HJT&TOPCon降低电学损失,IBC降低光学损失。

效率:IBC(叠加)>TOPCon(双面)>HJT

TOPCon:实现了无需开孔的钝化接触,未来可升级POLO结构,双面TOPCon理论极限可达28.7%。

HJT:晶体硅/非晶硅异质结形成PN结,在晶体硅与非晶硅之间镀制有本征非晶硅钝化膜,理论极限可达28.5%。

IBC:电极放在背面减少光照遮挡损失,并且使用隧穿氧化层做电子传输,未来可叠加TOPCon或HJT技术,叠加后效率上限可达29.1%。

成本:IBC(P型)>TOPCon(单面)>HJT

分路线:TOPCon靠降银耗、薄片化;HJT靠低温银浆国产化、降银耗、薄片化、设备降本;IBC靠掩膜工艺优化、薄片化、设备降本。

敏感性分析:效率、良率、CTM每提升1pct,分别可降本14、1、3分,硅片减薄10μ,降本4分,预计23年新电池技术经济性将全面超越PERC。

量产:TOPCon(单面)>IBC(P型)>HJT

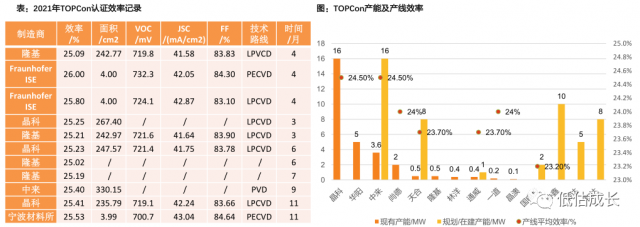

TOPCon:已有29GW在产,22年规划超40GW,龙头量产平均效率24.5%。

HJT:已有5GW在产,22年规划超9GW,龙头量产平均效率24.5%。

IBC:已有0.2GW在产,22年规划超8.5GW,龙头量产平均效率24%。

结论:短期N型TOPCon与P型IBC或为较具性价比选择,中期各路线共存(HJT提效潜力大,其他两种成本低),长期或将向TBC&HBC转型。

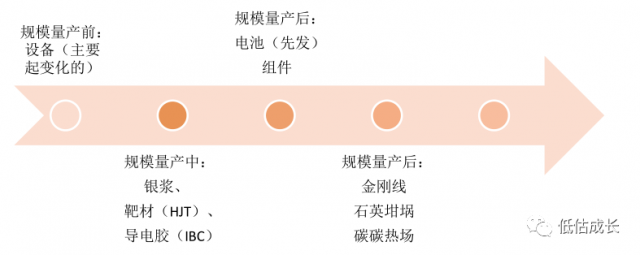

2)新电池技术会带来怎么样的产业链变化

①电池

TOPCon:可沿用部分PERC产线,增加隧穿氧化层和掺杂多晶硅层,主要有LP制备多晶硅膜+扩散、LP制备多晶硅膜+离子注入、PE制备多晶硅膜+原位掺杂三种方式

HJT:全新产线但工艺流程简洁,增加本征非晶硅钝化层和异质结结构;非晶硅镀膜技术有PECVD和CAT-CVD两种路线,透明导电膜(TCO)镀制也有PVD和RPD两种路线;低温银浆亟需国产化,HJT对银浆需求量大增;TCO镀膜需求增加,带动靶材需求高增。

IBC:增加背面掩膜、开槽等图形化处理工艺,可结合TOPCon、HJT形成效率更高的TBC、HBC电池。

②硅片:

参数:不同技术对硅片性能参数、厚度要求不一,如TOPCon要相对(较其他技术)低的电阻率和少子寿命,IBC要高电阻率和少子寿命。

拉晶:石英坩埚&碳碳热场纯度要求提升,单炉耗量增加。

切片:金刚线继续向细线化方向发展,或有钨丝替代钢丝的技术变革。

③组件:

焊接:

设备:单面焊接,或采用新的串焊机。

材料:IBC电极位置变化需降低应力,或采用低温导电胶或导电背板的封装方式。

胶膜:N型电池对阻水性要求高,POE/EPE抗PID性能优异,渗透率或提升。

3)技术变革期的投资思路

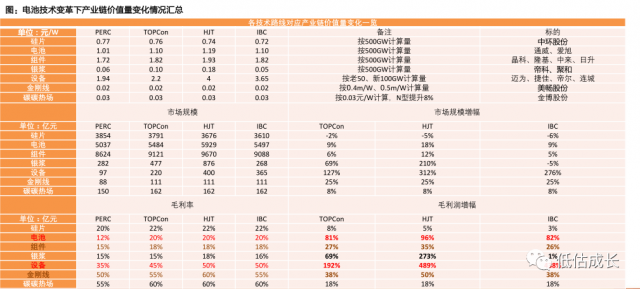

投资维度1:短期看业绩释放顺序,设备>新辅材>电池组件>老辅材。

投资维度2:中期看业绩弹性,设备>新辅材>电池组件>老辅材。

投资维度3:长期看业绩持续性,老辅材>组件>设备>新辅材>电池。

评论