硅料价格连续两周下跌,上周单晶复投均价30.31万元/吨,单晶致密均价29.28万元/吨,单晶菜花均价28.17万元/吨。

图1:2022年硅料价格走势图

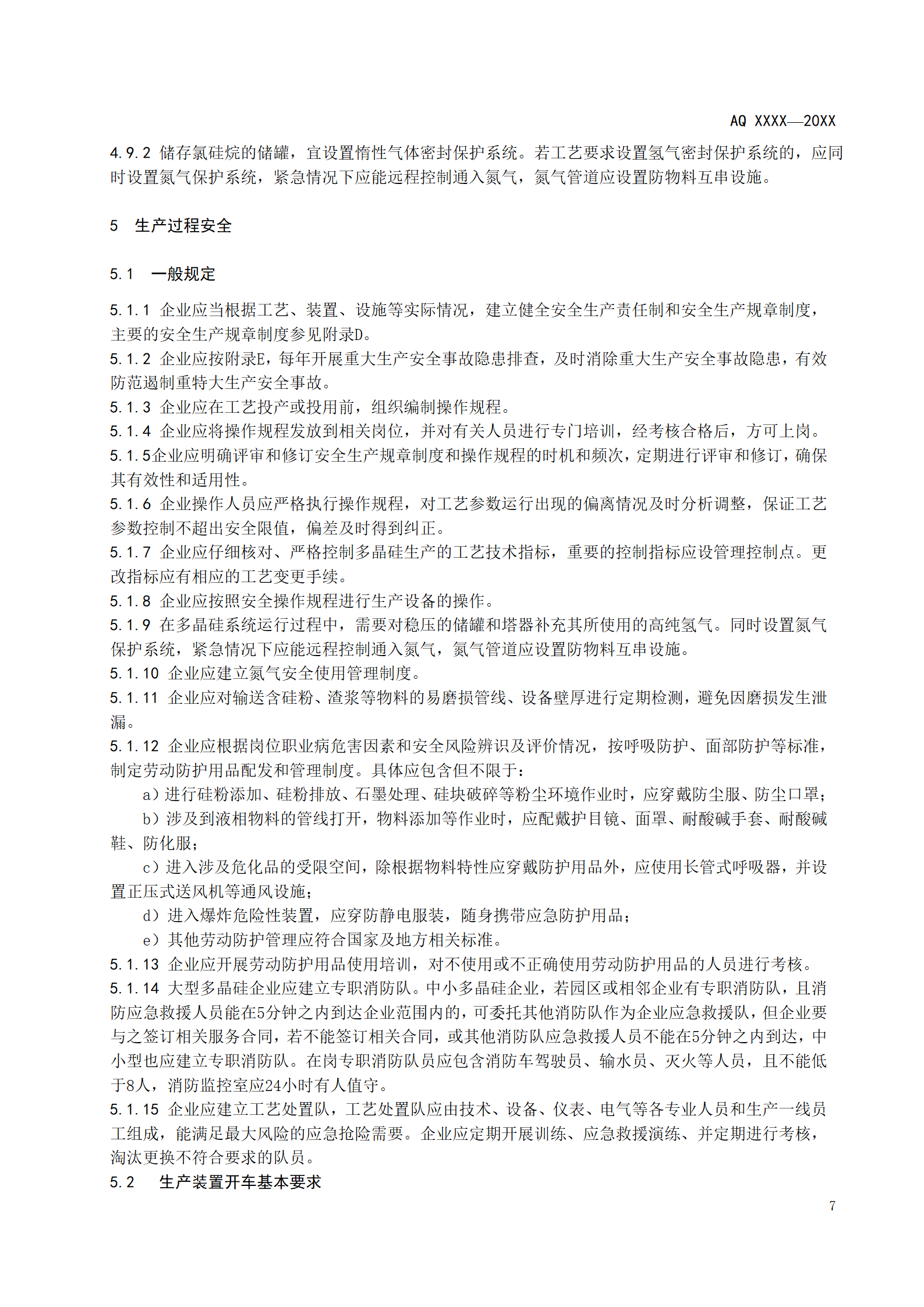

图2:2022年硅料产量月供给情况

索比咨询预计12月硅料产量将达到9.8万吨,根据直觉的快思维判断,硅料供应上来后叠加年底的装机旺季,成交量应该上升,但现实是目前硅料市场成交依旧平淡。下面通过慢思维,我们来分析下这种现象。

今年四季度以前,大家都是抢硅料,签订长单、大单,其实就是因为硅料价格持续上涨,激发了人体内的激素,叠加人的线性外推思维,人的行为就是不断追涨,哪怕终端根本接受不了高硅料价格的现实就在眼前。

进入第四季度,传统的装机旺季,硅料价格却出现了高位连续两周下跌,一方面在高组件价格环境下,替代品效应凸显,终端宁愿选择经济性更好的风电、核电投资完成双碳任务。另一方面预计12月硅料产量将达到9.8万吨,硅料已经从供不应求进入有5-10%的过剩度。今年底名义产能120万吨,明年名义产能180万吨,过剩度在扩大。

正如在持续性上涨的环境下,人们追涨,在未来持续下跌的环境下,人们是不愿意买单的,这会降低成交量助跌硅料价格,这是周期产生的根源--人性的恐惧与贪婪。

现在的问题是价格会跌到哪去?

2022年三季度,单晶复投、单晶致密、单晶菜花平均价格分别为30.33、30.1、29.87万元/吨,整体看单晶硅料的平均价格为30.1万元/吨。

2022年三季度,硅料业务收入占比99.6%的大全能源毛利率高达80.88%,净利润率66.69%。由此预估大全能源改良西门子法的成本在60万元/吨左右,毛净率差14.19%。不同企业、不同厂房的硅料成本会有不同,市面上给到的成本区间在5-7万元/吨。假设硅料价格下降53.8%降到14万元/吨,硅料这项业务仍具有50%的毛利,仍属于没有扩产壁垒的高毛利行业,企业仍具有强大的扩产、投产的冲动,硅料过剩度仍会扩大,硅料价格仍具有降价空间。

个人认为,硅料赛道属于典型的重资产周期性赛道,按照一般的规律,下跌周期的价格战博弈一定是朝着高成本的硅料企业退出的方向去,即硅料价格会跌到7万元/吨以下,产业出现淘汰去产能现象。

具体博弈我们可以从晶硅光伏体系内部看,按照协鑫科技22年中报披露的数据,颗粒硅比西门子法的棒状硅拥有15%的毛利优势,颗粒硅完全不惧怕价格战,甚至就是最凶猛的价格屠夫,完全能够主动发起价格战让自身棒状硅业务亏损,让颗粒硅业务弥补这项亏损,屠杀西门子法的棒状硅料企业,加速扩产提升市占率,之后控制产量提升价格。企业具备这样的价格战屠夫的实力,并不代表企业就以最血腥的方式展开,只是硅料环节的企业越来越多一定会逼迫血腥的场面出现。正如佛家所言“种什么因得什么果”,今天所有的追高做多的力量就是将来做空杀跌的力量,今天有多疯狂明天就有多惨淡。

另外,从光伏内晶硅光伏外看,晶硅光伏面临钙钛矿光伏的崛起,终端需求份额将来一定是要遭到分割,未来的硅料市场总空间增长低于整个光伏赛道的增长是确定性事件。

那么,硅料价格下跌的节奏是怎样的?

这个问题极其难以回答,即使是掌握了所有的数据和算法,也难确定,为什么?因为这是一个偶然性问题。偶然性决定了价格变化相对于预测模型提前或延后,决定了价格走势具有这样那样的特点。我们只能牢牢抓住问题的必然性--硅料跌到有企业破产退出,在此基础上,对偶然性因素中影响较大的因素--硅料供应量做分析。

明年硅料名义产能180万吨,硅料的产能爬坡需要一定周期,估计明年有效产能150万吨(国内140万吨),产能爬坡顺利的话,明年Q3将是是硅料产能投放快的季度,也就是说明年Q3的实际的硅料过剩度增长最快。

最后,也是重要的事:一个战略问题是千万不能盯住硅料价格的上升和下降、以及上升下降的速度来做线性外推,也不能靠供需缺口来推算接下来的价格演变路径并以此路径作为战略决策依据。立足确定性,避开偶然性带来永久性伤害是才是战略的核心原则。换成一句大白话说,就是做多硅料的相关投资该清仓离场静观了,等到将来腥风血雨场面过后再逆势进入。

评论