自2021年以来,硅料价格由8.3万元/吨上涨至30.3万元/吨,期间涨幅高达265%。受此影响,电池片、组件企业经营业绩均出现不同程度的下滑,其中专业化厂商更是纷纷陷入亏损境地。而随着新增硅料产能的不断投产,硅料价格进入下行周期也只是时间问题,届时,电池片和组件企业的盈利能力也将逐步得到修复。

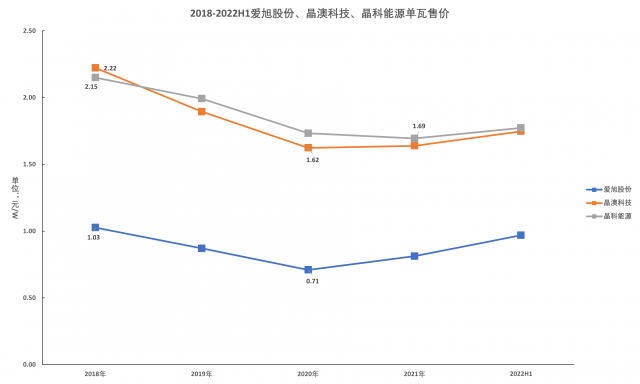

然而,盈利能力的修复,并不意味着经营业绩能够实现超预期的增长。众所周知,随着硅料价格的上涨,硅片、电池片和组件环节的产品价格均有不同程度的上涨。PV Infolink数据显示,2021年至今,硅片(182mm)、电池片(182mm)、组件(182mm)产品价格涨幅分别达到93%、35%和15%。

而在光伏行业“降本增效”的发展逻辑下,一旦硅料供给瓶颈得到缓解,将带动产业链价格全面下行,企业的营收增速和业绩增速势必会受到一定影响。同时,对于库存较高、周转较慢的企业而言,硅料价格的下跌还会引发存货减值风险。在当前光伏板块整体估值水平处于高位的情况下,一旦业绩增速放缓,股价势必会出现剧烈波动。

由此可见,硅料价格的下跌,对于中游环节而言,并不是完全的利好。某行业分析师指出,硅料价格进入下行周期将导致多数企业的业绩增速出现下降,届时本轮光伏板块的多头行情也将彻底结束。

不过,长久以来,光伏组件价格持续下降,十年间降幅接近90%,而在此期间光伏企业的经营业绩却保持稳定增长。因此,在当前光伏行业市场景气度高企、出货量连创新高的背景下,“量升”完全能够对冲“价降”对于经营业绩的影响,尤其是涨价幅度相对有限的电池片和组件环节。鉴于此,索比光伏网选取了电池片环节的爱旭股份、组件环节的晶澳科技和晶科能源作为研究对象,以测算“价降量升”对于企业经营业绩的影响。

从三家企业2019-2020年间的产品量价关系来看,单W售价年均降幅均在10%-17%之间,但营收规模在出货量大幅提升的情况下依然保持高速增长,经营业绩更是均呈高速增长态势。

具体来看,爱旭股份的单W售价年均降幅达到16.8%,而出货量复合增速和营收复合增速分别达到107%和73%,经营业绩复合增速高达53%。晶澳科技和晶科能源的单W售价年均降幅分别达到14.5%和10.2%,两者在出货量复合增速达到35.5%和31.0%的情况下,营收复合增速达到15.8%和17.7%。而经营业绩受益于良好的成本和费用控制能力,增速高达46.2%和95.8%。

可以看出,“价降”是光伏行业的常态化表现,而“量升”在成本下降和费用控制的加持下,则完全能够有效对冲“价降”对于经营业绩的影响。那么,在产品价格已经持续上行一年半的背景下,如果硅料价格进入下行周期,会对三者的经营业绩产生怎样的影响?

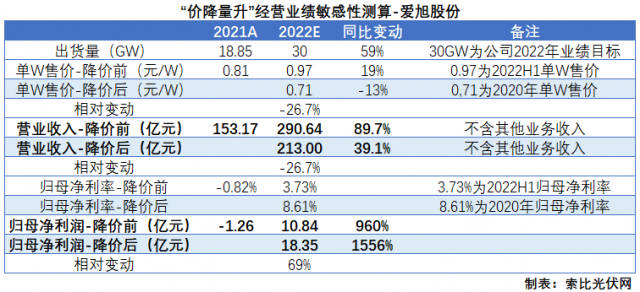

首先来看爱旭股份,假设2022年电池片单W售价下降至2020年的水平,同时盈利能力恢复至同期水平,按照全年出货30GW计算,则营收规模相比于降价前下降27%,营收增速由89.7%下降至39.1%。不过,受益于盈利能力的修复,经营业绩暴增1556%,相较于降价前的960%大幅提升。

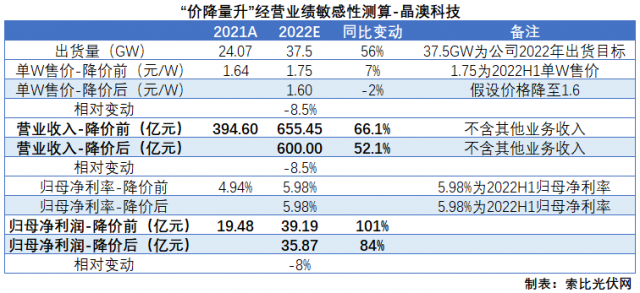

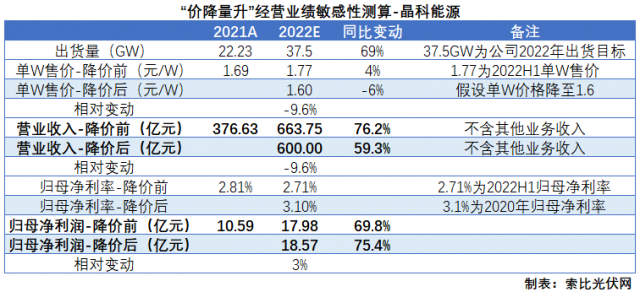

按照同样的方法测算,晶澳科技和晶科能源的营收规模较降价前分别下降8.5%和9.6%,营收增速由66.1%和76.2%下降至52.1%和59.3%。由于晶澳科技净利率水平并未出现显著下滑,因此如果延续当前的水平,则降价后业绩增速会由101%下降至84.1%。而晶科能源在净利率水平恢复到2020年的假设下,业绩增速将由降价前的69.8%提升至75.4%。

可以看出,在硅料上行周期中,电池片、组件环节由于价格涨幅有限,因此“价降”对于经营业绩的影响相对有限,“量增”完全能够弥补“价降”,尤其是存在盈利能力修复预期的企业,反而会放大业绩增速。当然,营收增速还是会出现显著放缓。而专业化厂商由于此前盈利能力受到较大影响,因此在“价降”后,随着盈利能力的修复,叠加“量升”,拥有超强的业绩弹性。

正是基于良好的业绩预期,叠加欧洲能源危机下海外市场的高景气对于组件价格的支撑以及N型电池技术先发优势所带来的超额收益,电池片个股在2022H1纷纷暴涨,而一体化组件标的的估值水平则始终处于高位。

评论