中邮证券最新观点指出,国内需求超预期带动组件排产目标上修,海外组件出货温和增长,库存消化后需求有望复苏。

国内:2023年1-7月,国内新增光伏装机97.16GW(+158%),装机增速超预期,其中分布式占比持续超50%。2023年7月单月新增装机18.74GW(+174%),再创新高,当前组件价格已回落至1.2元/w,乐观预计23年国内新增装机达到180-200GW。

海外:2023年1-7月,国内组件出口121GW(+28%),7月单月组件出口14.5GW(-8%)。欧洲市场由于暑期淡季叠加前期库存积累,需求相对疲软,7月单月进口7.1GW(-22%),后续施工重启&库存消化,有望带来需求复苏;受益组件价格回落&能源转型要求,巴西、智利、中东等集中式项目快速放量;南非受长期限电影响,推行分布式光伏税收减免,光伏装机需求快速增长。

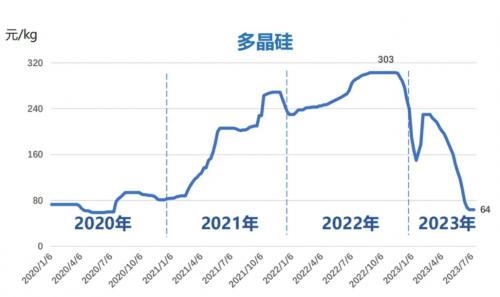

产业链:上游产能加速释放,组件率先开启价格战,期待行业阶段性出清。2022Q4开始,硅料投产速度加快,2023下半年迎来新一波投产高峰,预计9月国内硅料产出13.5万吨,10月达15万吨,环比大幅提升,硅料供需格局彻底逆转。硅片名义产能充裕,6月完成去库后,受益下游排产提升,盈利迎来修复,但上下游博弈加剧,或加剧盈利波动。截止8月,新增topcon电池产能产出不及预期,电池片供应持续紧张,盈利高位,进入9月新增产能加速爬坡,电池供应紧张局面或迎缓解。伴随上游供应瓶颈的解除,产业链正式进入降价放量通道,组件价格战开启,龙头厂商清格局战略明确,期待行业迎来阶段性出清。

新技术:多条路线并行,加速光伏行业降本增效,激发需求进一步释放。Topcon:短期放量明确,名义产能已达300GW,9月产出渗透率接近30%,预计年底产能提升至500GW,年内即可实现50%渗透率目标。HJT:降银+降铟持续推进,伴随银包铜+0BB等新技术陆续导入,HJT金属化成本已接近topcon,后续叠加降铟以及设备降本,HJT将逐步实现量产经济性,同时铜电镀技术验证顺利,有望在规避银价波动风险的同时实现电池增效。BC:BC组件持续蝉联效率记录,隆基已表态押注BC路线,BC作为类平台化的技术,可与topcon、HJT等叠加,带来效率增益,“BC+”有望成为新一代电池技术方向。钙钛矿:大尺寸组件年底或突破18%效率目标,预计年内启动GW级产线建设。

来源:证券之星

评论