大唐发电获融资买入0.22亿元,近三日累计买入0.51亿元

发电财经2023-12-28

2002年,国家电力公司厂网分离,五大发电集团自此诞生。

创立于1985年的老大哥——中国华能集团始终领先,火电装机量全国第一;

原本弱小的中国电投于2015年与国家核电重组,组成了国家电投;

2017年,国电电力与中国神华也结成了兄弟,组成了国家能源集团。

时至今日,只剩下大唐集团和华电集团,既没有大哥华能的规模,又没有强大的盟友(市场揣测,这对难兄难弟或许会合并?)。

来源:百度百科

大唐集团和华电集团旗下,分别有两家发电上市公司:大唐发电(601991)、华电国际(600027)。

在五大发电上市公司中,大唐发电和华电国际也相对平庸。不过锉子拔大个,横向对比,二者之间也有不小的差距。

一、煤价趋稳,业绩分化

从收入规模来看,大唐和华电相差无几。2023年前三季度分别实现营收906.19亿、907.25亿。

但从利润来看,2022年,大唐亏损规模是华电一倍以上。2023年前三季度,大唐盈利规模却大约只有华电一半。

来源:公开数据整理

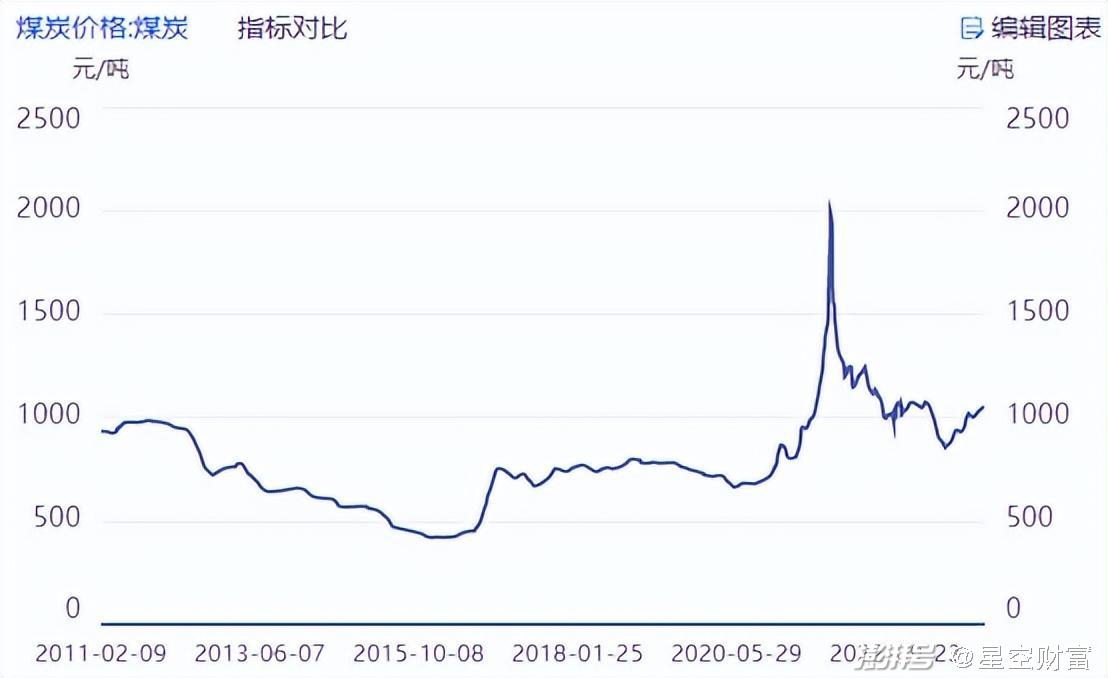

透过这组数据可以看出,近两年,大唐和华电业绩都呈现出明显的大起大落。究其原因,主要是因为——煤价。

2021年,受俄乌冲突、激进脱碳等因素影响,煤炭供求失衡,煤价暴涨,进而导致火电发电成本飙升。当年,大唐和华电分别巨亏99.91亿、83.68亿。粗略算算,两大发电集团平均2天亏1亿!

幸而,随着煤炭供需转暖,煤价下行。2023年,大唐和华电成功起死回生,前三季度分别实现扣非净利润21.90亿、41.62亿。

目前,煤价已回落到平稳区间,大唐和华电的业绩也回归了正常水平。

来源:同花顺iFinD

然而横向对比,面对同样的外部环境,大唐和华电盈利能力却差了一倍左右。

尤其是再进一步比较资产规模,截至2023年三季度末,大唐和华电总资产分别为3010.12亿、2213.78亿;净资产分别为935.00亿、846.59亿。

显然,大唐的资产投入明显要高于华电。

投入高产出少,亏得多赚的少。今时今日,大唐发电已然沦落到这步田地。

二、效益偏低,利息压顶

那么,大唐发电的投入都投到哪去了?

来看两组数据:

截至2023年中,大唐发电所属运营企业及在建项目遍布全国19个省、市、区,在役装机容量72252.37兆瓦(在工作的);

截至2023年中,华电国际运营的发电资产遍布全国12个省、市、区,控股装机容量为 57,284.24 兆瓦。

也就是说,在发电资产投入上,大唐要远高于华电国际。但同样运营发电资产,大唐的效益却远不如华电。

具体来看,2023年上半年,大唐发电全口径机组利用小时1807小时,同比增长4小时;华电国际发电机组的平均利用小时1947小时,同比增长83小时。

来源:大唐发电2023年半年报

不仅如此,2023年上半年,大唐平均上网结算电价485.56元/兆瓦时;华电上网电价527.05元/兆瓦时。

来源:华电国际2023年半年报

也就是说,比起华电国际,大唐不仅机组利用小时数低,而且上网电价也更便宜,由此导致大唐的投入产出比远不如华电国际。

此外,从利润维度来看,大唐和华电的差距还远不止如此。

其实,从毛利率来看,大唐并不比华电差。2023年前三季度,华电毛利率只有6.92%,而大唐毛利率有10.76%。至于差异原因,大概率与业务结构有关。上半年大唐收入约95%来源于发电板块,而华电的煤炭、供热板块约占2成营收。

来源:同花顺-2023年上半年数据,大唐发电(左)华电国际(右)

但是,毛利率更高的大唐,净利率反倒比华电低了约一个点(分别为大唐4.52%、华电5.42%)。千亿营收规模下,一个点的利率,就是10个亿的利差。

经过进一步对比分析,拖大唐净利率后腿的因素主要有两个:

1►财务费用

大唐资产投入更高,负债也更高。截至2023年三季度末,大唐负债总规模已超2000亿,前三季度仅财务费用就高达43.43亿,比华电大约多了16亿。

来源:公开数据整理

2►投资收益

2023年前三季度,大唐实现投资收益17.83亿,而华电实现投资收益31.36亿。

一般来讲,投资收益并不能反映企业的经营水平。但大唐的投资收益远低于华电,却牵扯出了另一个问题,即对绿色能源的布局。

三、绿色转型,显出败局

在双碳背景下,风能、太阳能等新能源地位与日俱增。能源的绿色转型,已成为火电企业长远发展的不二选择。

截至2023年中,大唐在役装机容量72252.37兆瓦,其中,火电约占74.5%,水电占12.7%,另有风电和光伏,分别占8.3%、4.5%。

而华电国际57284.24兆瓦的装机容量中,95.7%来自于火电,4.3%来自于水电。

来源:公开数据整理

需要说明的是,华电并非没有布局新能源,而是早在2021年,就将风、光资产注入了华电集团旗下的福新发展——后更名为华电新能。截至2023年中,华电持有华电新能31.03股权,不并表,但可享受投资收益。

来源:企查查-华电新能

2023年上半年,华电实现投资收益22.84亿,其中来自华电新能的投资收益约占8成,达18.11亿。

也就是说,华电投资收益碾压大唐,其背后主要推手,就是参股的新能源资产。

当初,华电参股华电新能,对价是27家新能源公司股权以及76.87亿现金,合计成本215.42亿元。

来源:华电国际2021年年报

如今,华电新能半年实现投资收益18.11亿,按初始投资成本计算,年投资回报率已达16.81%(16.81%=18.11*2/215.42)。

在新能源资产收益也就是投资收益的加成下,2023年前三季度,华电综合净资产收益率9.83%。而大唐净资产收益率只有5.66%。

两相对比,在新能源领域,华电国际与集团联营,轻装上阵,反而收获颇丰。而火电、新能源全线发展的大唐发电,却似已显出败局。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

来源:澎湃b·体育(中国)·澎湃号·星空财富 作者/星空下的锅包肉

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

评论