中国电力网讯 2022年以来,全球地缘政治局势发生重大变化,对能源资源供应格局产生重大影响,一季度铀价进一步大幅飙升,创过去十一年新高。

哈萨克斯坦国内骚乱、俄乌冲突,铀价快速上涨

2022年伊始,全球最大产铀国哈萨克斯坦因国内油气涨价等引发骚乱,2月24日,俄乌冲突爆发。

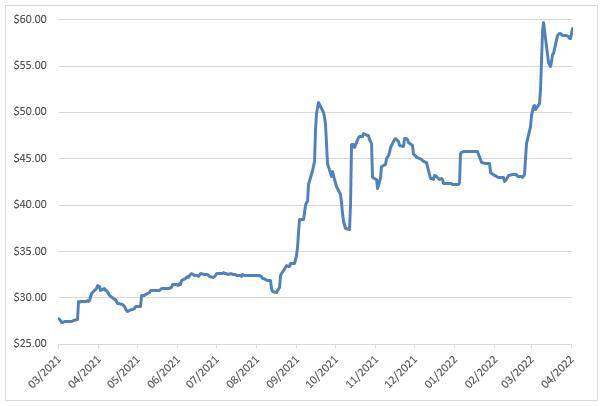

现货价格方面,一月初哈萨克斯坦骚乱后铀价出现了小幅上扬(42.5美元/磅U3O8→45美元/磅U3O8),随着骚乱被迅速平息,铀价小幅回落至42-43美元/磅U3O8,对应斯普罗特每股价格和每股净现值的平衡铀价区间。俄乌冲突爆发以来,铀价迅速上扬,并随着俄乌局势的演变而波动。受美国对俄铀产品制裁意图的影响,3月底,现货铀价为58美元/磅U3O8,较年初上涨36%(42.5美元/磅U3O8),较去年同期上涨87%(31美元/磅U3O8),达到2011年3月以来的最高位。

天然铀现货价格(2021.3-2022.3)

受现货价格牵引,长贸价格于3月末从42.5美元/磅U3O8上涨至48美元/磅U3O8。自去年四季度以来,长贸价格和现货价格处于较为少见的倒挂状态。

天然铀长贸价格( 2021.3-2022.3)

投资基金囤货炒作成为铀价上涨推手

一季度,加拿大实物铀投资基金斯普罗特(SPUT)仍是铀价上涨的主要推手。俄乌冲突导致斯普罗特股价大幅上涨,截至4月1日已涨至上市以来的最高点每股15.17美元。按照斯普罗特的运行模式,当股价大于净现值时即形成新的现货采购能力,一季度斯普罗特共采购4688吨铀,占其总持有量20565吨铀的23%。全球资本市场一些投机者对斯普罗特运行模式亦步亦趋,在现货市场买铀屯铀或加价转卖,铀价因此被炒作拉升。

加拿大铀投资基金斯普罗特(SPUT)股价表现(2021.8-2022.3)

能源短缺,核电机组重受青睐,铀需求旺盛

欧洲由于担忧其能源供应安全,重新考虑发展核电或放缓退核节奏,俄乌冲突导致欧洲很多国家重拾对核电的依赖,比利时将退出核电的时间从原计划的2025年延后10年,德国政府正考虑延长原计划今年关闭的三台核电机组的运行时间,法国总统马克龙称法国计划在2050年前至少新建6台EPR-2型核电机组,英国近期有可能发布2050年核能占比25%的计划(目前为16%)。韩国新政府对核电的态度发生大的转变,要求尽快恢复筹建四座核电机组。全球核电发展前景总体上更趋于乐观,导致天然铀中长期需求增长,从而带动铀价上涨。

高铀价刺激加拿大重启最大铀矿

一季度铀矿供应端有一些重要变化。2月初,加拿大卡梅科公司(Cameco)宣布于2022年重启全球最大麦克阿瑟湖铀矿(McArthur River),该矿产能9615吨铀,预计2024年达到并维持年产5769吨铀(产能的60%),此外,到2024年卡梅科公司将调减其雪茄湖铀矿(Cigar Lake)产量为5192吨铀(产能的75%),综合来看,从2024年起,卡梅科公司将给市场增加约5000吨铀的产量。加拿大环球原子能公司(Global Atomic)发布年报,披露其尼日尔达萨铀矿(Dasa)储量为18154吨铀,一期寿期12年,年产量1000吨,项目现金成本(Cash cost)18.91美元/磅U3O8,总维持成本(All-in sustaining cost)21.93美元/磅U3O8。3月31日,帕拉丁公司(Paladin)成功融资1.5亿美元,用于重启中核集团参股25%的纳米比亚兰格海因里希(Langer Heinrich,LH)铀矿项目,该矿产能2000吨铀。

展望二季度铀价 预计将在50-70美元/磅U3O8区间较大幅波动

二季度现货铀价将主要受如下因素影响。一是俄乌冲突进程,冲突升级将给铀价注入继续上涨的动能,冲突缓和或平息将给铀价降温。二是美国是否真正启动对俄铀产品制裁,制裁落地铀价可能进一步大涨。三是美联储加息进程,若5月、6月美联储连续大幅加息(50基点),则可能给斯普罗特股票造成下跌压力,使其融资采购能力减弱。预计二季度现货铀价将在50-70美元/磅U3O8区间较大幅波动。

以上报道根据b·体育核能分会发布的2022年第二期天然铀市场动态报告采写而成。点击“阅读原文”查看报告全文。

评论