晶科能源发布 Sun Giga液冷储能解决方案

动态2023-04-12

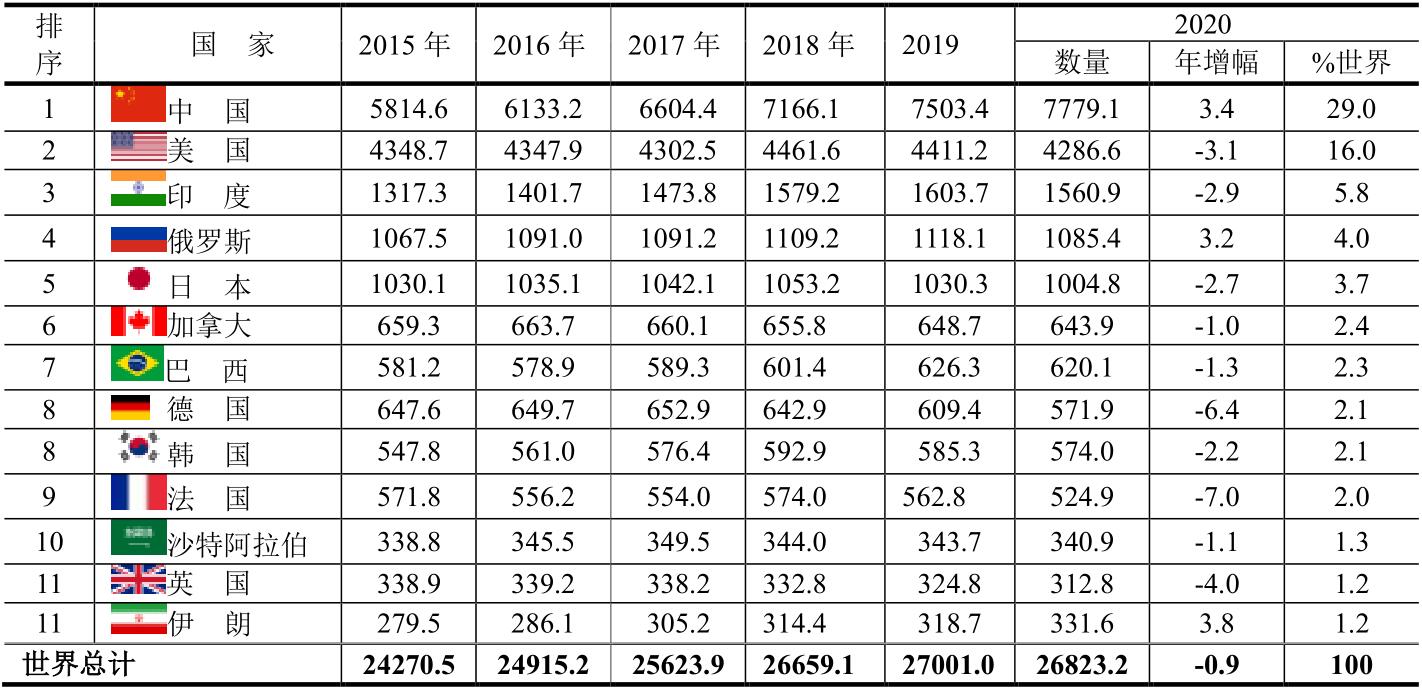

一、焦化行业分析

经过多年公司制股份制改革,中央企业的许多核心资产已进入上市公司。为进一步落实深化 《国务院关于进一步提高上市公司质量的意见》和国企改革三年行动要求,国资委于 2022 年提出《提高央企控股上市公司质量工作方案》,这为央企控股上市公司的新一轮改革指明 了方向。进一步提高央企控股上市公司质量对于实现中央企业高质量发展、助力资本市场健 康发展、维护国民经济平稳运行都具有重要意义。

1.从历年国企改革到《提高央企控股上市公司质量工作方案》

1.1 梳理多年来国企改革脉络

纵览这几次国企改革,我们发现国家始终以做大做强国有资本,健全中国特色社会主义经济 体制为目标。从改革的具体要求来讲,国有企业改革一直沿着相互关联的两条线路不断深化, 一是宏观层面的国有经济战略性重组,使国有资本向有关国家安全和经济的关键领域集中。 二是微观层面的企业制度探索,推动企业逐步建设中国特色现代企业制度,在防止国有资产 流失的前提下,提升企业内在的管理和经营质量。

1.2 国企改革三年行动方案(2020-2022)效果显著

在刚刚结束的国企改革三年行动方案(2020-2022)中,改革目的已基本完成。目前,宏观 方面,大量央企集团战略性重组,加快了国有经济布局优化结构调整、提升了资源配置效率, 国有资本向重要行业和关键领域集中程度不断提升。企业微观方面,国有企业公司制改制基 本完成,企业独立市场主体地位逐步确立,“两非”(非主业、非优势)、“两资”(低效、无 效资产)清退既定任务基本完成;国有企业灵活高效的市场化经营机制正在加速形成,企业 活力与效率大幅提升,混合所有制改革成效显著,基本具备进一步改革的基础。

2.由《方案》开启的新一轮央企改革

2.1《方案》为新一轮央企改革提供了基本框架和指导原则

在 2022 年,《国企改革三年行动方案》的收官之年,国资委提出了《提高央企控股上市公 司质量工作方案》(下称《方案》),这开启了新一轮的央企改革。《方案》明确了提高央 企上市公司质量的指导思想和整体思路,要求中央企业要做好三个方面的统筹平衡,即坚持 做优存量与做精增量结合;坚持价值创造与价值实现兼顾;坚持依法合规与改革创新并重。 《方案》从推动上市平台布局优化和功能发挥、促进上市公司完善治理和规范运作、强化上 市公司内生增长和创新发展、增进上市公司市场认同和价值实现等四个实施方面,提出 14 项具体工作举措。

2.2《方案》之后,央企改革相关文件陆续推出

《方案》的后续文件和领导谈话为新一轮央企改革进一步完善了内容,理清了框架。如上交 所的《中央企业综合服务三年计划》,则明确提出了央企的三条改革路线。而在中央负责人 会议上,张玉卓书记提出的“一利五率”为公司完善治理体系和促进内生增长提出了具体明 确的指标要求。易会满主席在金融界论坛上提出的“中国特色估值体系”,也为央企上市公 司增进市场认同,实现市场价值指引了方向。

3.《方案》进行深化改革的三条主线

我们认为,新一轮央企改革或将会依照《方案》和相关文件,承继之前国企改革的两条主线, 一是聚焦主业,推动国有资产进行战略性重组、专业化整合;二是提升内在质量,利用“一 利五率”进行企业制度深化改革。同时,本次改革的新重点在于 “增进上市公司市场认同” 的相关要求。这与中国特色估值体系的建设密不可分,也要求上市平台实现市场价值与内在 价值相匹配,从而达到国有资产保值增值的目的。 我们认为央企上市公司的改革或将继续深化。其中的龙头企业作为“先头兵”,先一步深度 改革的措施与成果将起到示范作用。下一步或将类似成功改革经验应用在地方国企上。

3.1 聚焦主业,国有经济战略重组和专业化整合

本次央企控股上市公司改革提出于国改三年的收官之年,同时,2022 年也是国家内部经济 下行压力承重,国际政治环境动荡的一年。因此,在《方案》中对央企公司的要求主要在于 稳定经济发展,保障重点领域供应,成为建设世界一流企业的“主力军”、“排头兵”。央企控股 上市公司市场化的属性也便于实现整合平台资源,打造领军领航企业。此外,央企上市公司 多为所在行业龙头,其作为经济发展和供应保障的基本盘,提质增效是较为重要的发展目标。 因此,调整国有资产结构,进行专业化整合,聚焦主业是重要的改革方向。

关于具体的整合要求,《方案》中提出,“国有集团公司要系统梳理未上市和已上市资源, 结合实际逐步将现有未上市的优质资产有计划地注入上市公司,必要的也可单独上市。同时, 加强上市资源培育储备,孵化一批科技创新实力强、市场前景好的优质资源对接资本市场。 集团公司拥有多个上市公司的,可多种方式重组推动优质资源向上市公司汇聚,对层层嵌套、 业务分散、“小散弱”状态的,要梳理整合;对集团整体上市的,要重点推动上市公司内部板 块整合清晰归位,统筹实现解决同业竞争、突出主责主业双重要求。”

3.2 企业制度深化改革,提升公司质量内在价值,达到“一利五率”的新指标要求

《方案》也要求深化解决部分中央企业内部上市平台定位不清、分布散乱、实力较弱的具体问题,并提出了相应的量化要求。而《方案》的改革重点由全部国企转变为央企公司,我们 认为这是基于央企控股上市公司的属性。相对于国企上市公司,央企控股的背景意味着公司 的实际控制人为国资委,易于统一管理和直接考核,由此进行下一步改革的力度深度或将更 强。在引入积极股东环节,完善企业治理结构,进行企业制度创新等方面成效或更显著。 近年来,为推动中央企业加快实现高质量发展,国资委探索建立了中央企业经营指标体系。 2020 年,首次形成“两利三率”指标体系,包括净利润、利润总额、营业收入利润率、资产负 债率和研发经费投入强度。2021 年,为引导中央企业提高生产效率,增加了全员劳动生产 率指标,完善为“两利四率”。2022 年,针对“两利四率”指标,进一步提出“两增(利润总额和 净利润增速高于国民经济增速)一控(控制好资产负债率)三提高(营业收入利润率、全员 劳动生产率、研发经费投入进一步提高)”的总体要求。2023 年的中央企业负责人会议上, 国资委在总结近几年工作成效基础上,对中央企业经营指标体系进行了优化调整,将“两利 四率”调整为“一利五率”。 “一增”即确保利润总额增速高于全国 GDP 增速;“一稳”即企 业资产负债率总体保持稳定;“四提升”即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率 4个指标进一步提升。

3.3 建设中国特色估值体系,推进市场价值与内在价值相匹配

我们认为,帮助推进国家发展,稳定经济,回报社会,或将是在新的中国特色估值体系下评 估公司价值的重要影响因素。因此,中国特色估值体系或是国家长期发展计划的重要环节, 也是国有资产长期可持续价值增长的较为有效的支撑。央国企上市公司同时也承担着国有 资产保值增值的重要任务,将央国企内部核心优质业务上市,通过提升内在价值,并使其市 场价值与内在价值相匹配,或是实现国有资产保值增值的较好方式。 央国企的盈利能力与资产质量相较普通上市企业均较优秀,从逻辑上讲,应该拥有更高的估 值。然而,在二级市场表现来看,央国企上市公司市场价值与内在价值仍有不小差距。从数 据看,央企上市公司的业绩增长是高于市场平均水平的,而净资产收益率差距不大。2017- 2021 年,央企上市公司的归母净利润五年累计增长率为 73.6%,上市国企为 66.4%,而市 场平均值为 57.3%;央企上市公司的净资产收益率平均值为 9.5%,上市国企为 10.2%,而 市场平均值为 9.7%。

而在估值方面,2017-2022 年,A 股整体 PE 估值中枢在 18 倍左右,而央国企的 PE 估值 中轴在 12 倍左右。两者差距显著,且每一年全市场平均估值均高于央国企上市公司,两者 差值在 2020 年达到最大,近两年虽然差距有所减小但仍大于 2017-2018 年水平。PB 的中 轴则分别在 1.7 倍和 1.1 倍左右,变化幅度与 PE 相比较为缓和,但总体趋势相近。

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

评论