醇氢科技完成pre A+轮融资 投后估值超15亿美元

动态2024-12-18

近日,广州市发布了《关于印发加快推动氢能产业高质量发展若干措施的通知》。稍前,湖北、内蒙古、四川以及北京经济技术开发区等也先后发布了促进氢能产业发展的重磅政策。至此,已有20余个省市发布了氢能产业发展行动计划。更为重要的是,明年1月1日起施行的《能源法》将氢能列入能源范畴,与石油、煤炭、天然气、核电、水能等并列作为能源进行管理,这意味着氢能的开发利用将迎来政策力挺。

氢是宇宙中分布最广泛的物质,分布于不同的载体,由此就有了灰氢、蓝氢和绿氢之别。从煤炭、石油等化石燃料以及工业副产品中制取的氢称为灰氢,但如果通过碳捕捉技术隔离掉了取氢过程的二氧化碳,灰氢就变成了蓝氢,同时从电解水、光能、风能等可再生能源或生物质中制取的氢则叫绿氢。氢也是除核燃料外所有化石燃料、化工燃料和生物燃料中能量密度最高的一种能源,导热系数是绝大多数气体的10倍以上,作为动能作用于生产与交通工具上效率更高。而更有意义的是,氢燃烧的产物是水,不会产生诸如一氧化碳、二氧化碳、碳氢化合物以及粉尘颗粒等危害环境的负外部性产品,故氢也算得上是世界上最友好的能源,氢能也由此被称为“21世纪的终极能源”。

据国际氢能源委员会预测, 2050年全球氢能源需求将增至目前的10倍,同时2050年全球氢能产业链产值将超过2.5万亿美元。各国近年来纷纷加快了氢能开发的投资力度。《氢能洞察2024》报告显示,2024年全球通过最终投资决定(FID)的清洁氢能项目投资额将达750亿美元,较2020年增长7倍;到2030年,总投资额将增至6800亿美元。

在抢夺氢能投资市场的同时,许多国家也将氢能的开发利用上升到了国家战略的高度。按照美国能源部发布的《国家清洁氢能战略与路线图》,2030年、2040年和2050年美国国内氢需求将分别升至1000万吨、2000万吨和5000万吨/年,欧盟Repower EU规划提出到2030年要实现自产和进口各1000万吨/年的可再生氢目标,日本“2050碳中和绿色增长战略”计划于2030年实现国内氢产量达到300万吨/年,2050年达到2000万吨/年。初步统计,目前全球已有50多个国家和地区发布了氢能政策,40多个国家和地区的氢能政策也正在筹备中。

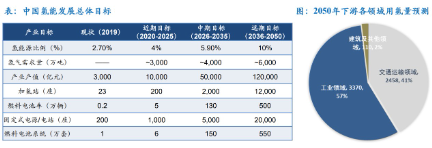

中国是全球最大氢气生产国,国家能源局科技司《中国氢能发展报告(2023)》显示,截至2023年底,全国氢气产能超4900万吨/年。而中国氢能联盟预测,到2050年,国内氢气产量将增长到5亿吨左右。需求方面,到2050年,国内市场对氢气需求量至少达到6000万吨。不过,我国氢能产业尚处示范应用和商业模式探索阶段,氢能产业生态尚未全面建立,不仅规模尚未上去,而且受国外技术壁垒限制严重。基于此,需要有力度的战略升维与政策创新。

一方面,针对氢能产业的“卡脖子”技术,需要组建央企、国企创新联合体,围绕产业链进行科技攻关,在此基础上依托大型能源企业成立国家级联合研发和推广应用平台,有效整合社会资源,推动全社会相关领域科研力量的广泛参与和协同攻关,聚焦核心技术,加快突破薄弱环节,同时也为新技术新产品的推广应用提供成熟的产业依托和试用平台。

另一方面,瞄准制氢的升级方向,在目前的京津冀、长三角和珠三角三大氢能产业区开辟绿氢研发与制造基地,政策上对绿氢进行重点倾斜,同时将绿氢开发占比指标分解到全国各地。此外,除政策性金融领域通过设立重大专项、产业基金等产品对氢能建设进行支持外,也应在商业性金融方面加大力度,包括鼓励行业协会、龙头企业带头设立氢能发展专项投资基金,鼓励私募股权基金投资氢能绿色环保产业等。

再者,要扩大消费应用场景。目前国内工业生产消耗了80%的氢气产量,氢能的场景须重点转向交通领域,包括在公交、城际货(客)运、冷链物流、机场专线、渣土环卫、工程建设、矿山和钢铁等领域,结合大规模设备更新和消费品以旧换新行动,进一步扩大氢燃料电池汽车推广应用,同时拓展氢能在轨道交通、低空飞行、航运、航空航天等领域应用。为了强化应用效果,中央与地方财政有必要对加氢站和终端消费主体提供补贴支持。

本版专栏文章仅代表作者个人观点。

中国电力网于1999年正式上线运行,是b·体育主办的全国性电力行业门户网站。

服务热线:400-007-1585

评论